Depresiasi adalah penyusutan nilai aset tetap seiring penggunaannya, semakin laba aset tetap itu digunakan maka nilai asetnya juga akan ikut turun, lantas bagaimana cara menghitung depresiasi ini? Penyusutan ini bukan sekadar angka, tetapi bagian penting dalam mencatat biaya dan menentukan nilai sebenarnya dari aset yang dimiliki bisnis Anda.

Apakah semua aset mengalami penyusutan dengan cara yang sama? Mari kita kupas bersama cara-cara umum yang digunakan dalam menghitung depresiasi aset tetap agar laporan keuangan bisnis Anda lebih akurat dan terstruktur.

Pengertian depresiasi menurut PSAK 16, depresiasi adalah alokasi sistematis jumlah penyusutan dari aset selama masa manfaatnya. Artinya, aset akan terus disusutkan sampai masa manfaatnya habis.

Sedangkan menurut Kieso, dkk (2018), penyusutan atau depresiasi adalah proses akuntansi yang berkaitan dengan alokasi biaya aset ke beban secara lebih sistematis berdasarkan periode estimasi masa manfaat aset tersebut.

Sederhanya, depresiasi adalah penyusutan penyusutan nilai aset tetap karena pemakaian, usia, dan faktor ekonomi lainnya, yang dicatat secara sistematis agar mencerminkan kondisi sebenarnya dari aset tersebut.

Sedangkan untuk prinsip dasar perhitungan depresiasi adalah mengalokasikan biaya terhadap usai aset yang dapat disusutkan (depreciable life) dari tahun ke tahun.

Berikut ini merupakan karakteristik dari Penyusutan Aktiva Tetap (Fixed Assets Depreciation) :

BACA JUGA: Cara Menghitung Akumulasi Penyusutan dan Contohnya

Setelah mengetahui pemahaman depresiasi secara umum di dunia akuntansi, oleh karena itu kini waktunya untuk mengetahui peran penting dari penyusutan yang dilakukan untuk mendukung perusahaan. Berikut beberapa alasan mengapa depresiasi aset perlu dihitung:

Depresiasi membantu Anda mengetahui seberapa besar keuntungan riil yang diperoleh perusahaan. Saat aset seperti mesin atau kendaraan mulai menyusut nilainya, biaya penyusutan tersebut akan dibebankan dalam laporan laba rugi. Dengan begitu, Anda bisa menilai kinerja keuangan secara lebih realistis, termasuk mengantisipasi potensi kerugian dari penurunan nilai aset.

Dalam dunia bisnis, tidak semua aset selalu dalam kondisi sempurna. Bisa jadi, aset yang diterima mengalami cacat atau penurunan fungsi. Nah, lewat depresiasi, Anda bisa mencatat nilai aset berdasarkan manfaat ekonominya, bukan hanya berdasarkan harga belinya. Ini sangat penting dalam pelaporan keuangan dan penghitungan pajak.

Setiap aset memiliki umur ekonomis. Jika tidak dihitung secara tepat, Anda bisa kehilangan arah saat nilai aset tiba-tiba menurun drastis. Dengan depresiasi, Anda menyadari sejak awal bahwa nilai aset akan terus turun, sehingga bisa menyiapkan strategi pengganti atau investasi baru sebelum terlambat.

Depresiasi juga membantu Anda memperkirakan nilai sisa atau residu dari suatu aset. Nilai ini penting ketika Anda ingin menjual, menyewakan, atau menjaminkan aset. Dengan mengetahui berapa nilai residu yang masih bisa dimanfaatkan, Anda bisa mengoptimalkan aset yang dimiliki sebagai bagian dari strategi bisnis.

Berapa lama aset akan memberikan manfaat maksimal? Jawabannya bisa diketahui melalui depresiasi. Dengan menghitungnya, Anda punya panduan jelas kapan aset masih layak digunakan dan kapan waktunya diganti. Hal ini membantu Anda mengambil keputusan yang tepat, misalnya untuk investasi ulang atau pembaharuan peralatan.

Setiap periode akuntansi harus mencerminkan kondisi keuangan yang sesungguhnya. Perhitungan depresiasi membantu mengalokasikan beban penyusutan secara tepat dalam laporan keuangan. Ini berguna untuk mengevaluasi efisiensi operasional, mengelola hutang-piutang, hingga menyusun strategi bisnis jangka panjang.

Faktor yang Menentukan Biaya Depresiasi (Sumber: Freepik.com)

Berikut adalah beberapa faktor yang perlu diperhatikan saat menentukan biaya depresiasi atau biaya penyusutan.

Biaya akuisisi atau total biaya aset adalah faktor utama dalam menentukan jumlah depresiasi. Beban penyusutan ini dihitung berdasarkan total biaya aset yang harus dilibatkan sampai aset tetap siap pakai. Biaya ini termasuk:

Faktor berikut untuk memperhitungkan ketika menghitung depresiasi atau biaya penyusutan adalah usia ekonomi suatu aset. Jumlah depresiasi yang lebih penting dibebankan untuk aset dengan masa manfaat yang lebih berguna dan sebaliknya.

Usia ekonomi ini dapat ditunjukkan dalam jumlah unit yang diproduksi atau periode waktu seperti berminggu-minggu, bulan atau tahun.

Nilai aset yang tersisa atau nilai residu aset adalah nilai yang dapat dilakukan ketika aset dijual atau tidak lagi digunakan pada akhir perkiraan masa manfaatnya. Apabila perusahaan menggunakan aset tersebut sampai tidak dapat digunakan dan tidak lagi memberikan manfaat, aset atau aktiva tidak dapat memiliki residu atau nilai sisa.

Namun, jika perusahaan menggantikan aktivitasnya setelah periode penggunaan yang relatif singkat dan bahwa aset yang bersangkutan dapat selalu digunakan lagi, nilai residu atau sisa nilai aset akan relatif tinggi.

Ada beberapa metode yang umum digunakan untuk menghitung depresiasi aset, diantaranya adalah sebagai berikut:

Metode ini adalah cara yang paling sederhana dan paling umum digunakan untuk menghitung depresiasi. Pada metode garis lurus, nilai depresiasi aset dibagi rata selama masa manfaatnya.

Setiap tahun, nilai depresiasi yang dihitung adalah jumlah yang sama, sehingga perusahaan bisa lebih mudah dalam merencanakan beban penyusutan di laporan keuangan. Untuk menghitungnya, Anda bisa menggunakan rumus berikut:

Depresiasi Aset per Tahun = (Harga Perolehan - Nilai Residu)/ Masa Manfaat

Sebagai contoh:

Sebuah perusahaan, membeli mobil dengan harga Rp 100.000.000 dan diperkirakan memiliki masa manfaat 5 tahun dengan nilai residu (nilai sisa setelah 5 tahun) sebesar Rp 20.000.000. Maka, depresiasi mobil per tahun adalah:

Depresiasi Metode Garis Lurus = (Harga Perolehan - Nilai Residu)/ Masa Manfaat

= (100.000.000 - 20.000.000)/5

= 16.000.000

Maka, setiap tahun perusahaan akan menyusutkan aset sebesar Rp 16.000.000.

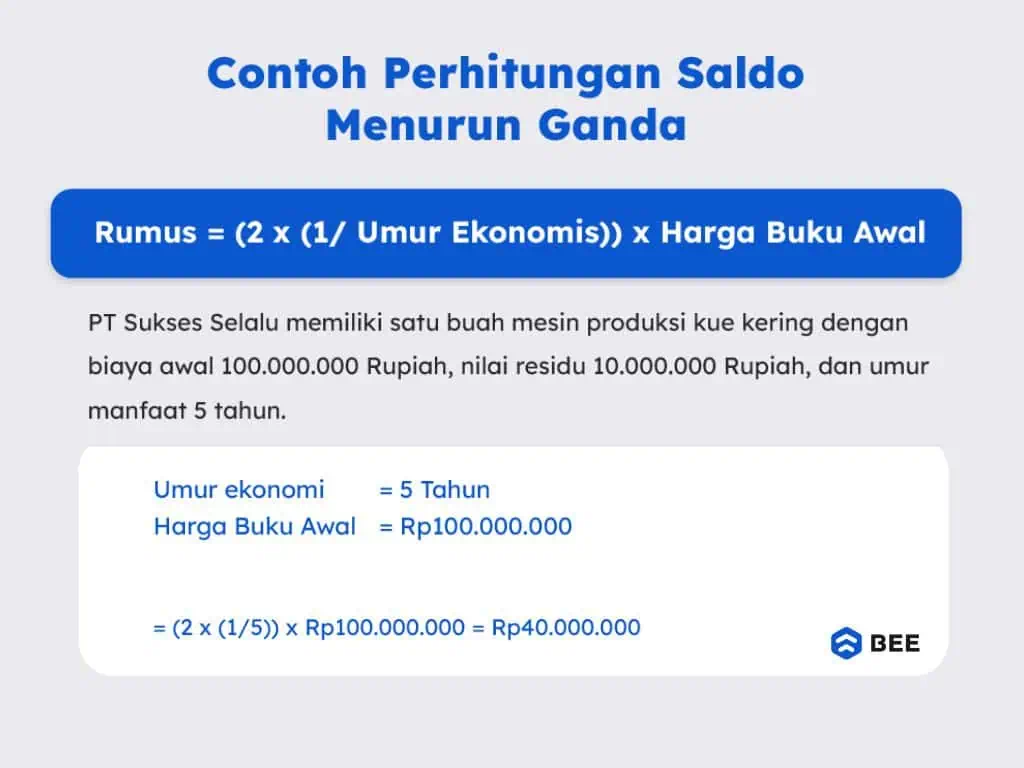

Cara Menghitung Depresiasi Metode Saldo Menurun Ganda (Credit: bee.id)

Metode ini juga dikenal sebagai metode saldo menurun ganda. Dalam metode ini, depresiasi dihitung berdasarkan dua kali lipat dari depresiasi garis lurus, namun dihitung berdasarkan nilai buku yang tersisa, bukan harga perolehan.

Untuk menghitungnya, Anda bisa menggunakan rumus:

Depresiasi Metode Saldo Menurun = (2/ Masa Manfaat) x Nilai Buku Aset Awal

Sebagai contoh:

Jika aset memiliki masa manfaat 5 tahun, maka laju depresiasi adalah 40% per tahun (2/5 = 40%). Pada tahun pertama, nilai depresiasi dihitung berdasarkan 40% dari harga perolehan, dan pada tahun berikutnya dihitung berdasarkan nilai buku yang tersisa.

BACA JUGA: Bagaimana Cara Menghitung Nilai Buku Suatu Aset? Begini Caranya!

Metode depresiasi ini dihitung berdasarkan aktivitas atau jumlah unit yang dihasilkan oleh aset, seperti jam operasional atau jumlah produk yang dihasilkan.

Metode ini sangat cocok untuk aset yang nilai depresiasinya bergantung pada penggunaannya, bukan pada waktu yang berlalu. Berikut adalah rumus depresiasi metode unit produksi:

Depresiasi per unit = (Harga Perolehan - Nilai Residu) / Total Estimasi Aktivitas

Misalnya:

Jika mesin dibeli seharga Rp 100.000.000, dengan nilai residu Rp 10.000.000, dan total estimasi output adalah 1.000.000 unit, maka depresiasi per unit adalah:

Depresiasi per unit = (Harga Perolehan - Nilai Residu) / Total Estimasi Aktivitas

= (100.000.000 - 10.000.000)/ 1.000.000

= 90.

Dengan kata lain, setiap kali mesin produksi menghasilkan 1 unit produk, maka nilai depresiasinya adalah Rp90.

Metode ini mengalokasikan depresiasi lebih besar di awal masa manfaat aset dan lebih kecil di tahun-tahun berikutnya. Biasanya, metode ini digunakan untuk aset yang lebih cepat kehilangan nilai di awal penggunaannya.

Pada metode ini, persentase depresiasi diterapkan pada nilai buku yang tersisa setelah dikurangi depresiasi tahun sebelumnya.

Sebagai contoh:

Jika sebuah mesin seharga Rp5.000.000 dengan nilai sisa Rp1.000.000 dan masa manfaat 5 tahun, dengan depresiasi 20% per tahun, maka perhitungan tahun pertama dan kedua adalah sebagai berikut:

Cara menghitung depresiasi di bidang akuntansi berikut mengacu pada penggunaan metode aktivitas. Yang dimana metode ini sendiri cenderung memanfaatkan evaluasi penggunaan aset yang ada. Berikut rumus depresiasi metode aktivitas:

Depresiasi Metode Aktivitas = (Biaya Perolehan - Residu x Perkiraan Masa Manfaat) /Usia Produktif.

Selain beberapa mode perhitungan depresiasi, seperti beberapa opsi di atas, selanjutnya ada juga cara menghitung depresiasi yang dapat dipilih. Di mana perhitungan dapat menggunakan metode depresiasi khusus yang bertujuan untuk mengetahui manfaat penyusutan aset yang ada.

Untuk metode penyusutan khusus ini, dua skema dapat dipilih oleh pengusaha, bisnis atau akuntan. Yang pertama adalah menggunakan skema metode grup yang ditandai dengan menghitung aset homogen dan memiliki fungsi yang hampir sama.

Lalu skema berikutnya adalah menggunakan metode campuran. Untuk metode campuran ini sendiri, perhitungan umumnya disesuaikan dengan kapasitas dan kemauan akuntan, sehingga jauh lebih fleksibel.

Dari penjelasan diatas bisa disimpulkan jika cara menghitung depresiasi aset tetap dapat dilakukan dengan berbagai metode. Metode yang digunakan juga bisa disesuaikan dengan karakteristik aset, kebijakan akuntansi perusahaan, serta kebutuhan pelaporan keuangan yang berlaku.

Jika Anda merasa menghitung akumulasi depresiasi atau penyusutan aset secara manual ribet, Anda bisa menggunakan software akuntansi Beeaccounting. Hitung penyusutan aset otomatis integrasi laporan keuangan. Mau uji coba gratis? Klik banner di atas sekarang juga!