Dalam satu periode waktu setiap perusahaan membutuhkan catatan keuangan yang terbagi menjadi beberapa jangka waktu tertentu. Bisa tahunan, bulanan atau tiga bulan sekali, yang biasa disebut dengan siklus akuntansi perusahaan jasa maupun dagang.

Dalam artikel kali ini akan membahas tentang bagaimana siklus perusahaan jasa dikelola. Karena mereka tidak memiliki produk barang dagang yang bisa dihitung secara fisik, sehingga dalam perhitungannya berbeda antara perusahaan jasa dan dagang.

Baca Juga: Contoh Siklus Akuntansi Sederhana Perusahaan Dagang

Perusahaan bergerak dalam bidang pengiriman barang termasuk contoh perusahaan jasa (Sumber: Freepik.com)

Mengutip dari pendapat kotler, perusahaan jasa merupakan perusahaan yang menawarkan 'bantuan' solusi dalam bentuk yang tidak berwujud sehingga tidak menyebabkan perpindahan kepemilikan.

Perusahaan jasa ini memiliki beberapa karakteristik khusus, seperti kegiatan utamanya berupa transaksi jual beli saja, tidak menjual produk berupa fisik, tidak ada standarisasi hasil dan tidak ada harga pokok produksi.

Contoh jenis perusahaan jasa seperti profesi dokter, konsultan, jasa travel, persewaan/ rental, pendidikan, layanan instansi, penginapan dan sejenisnya.

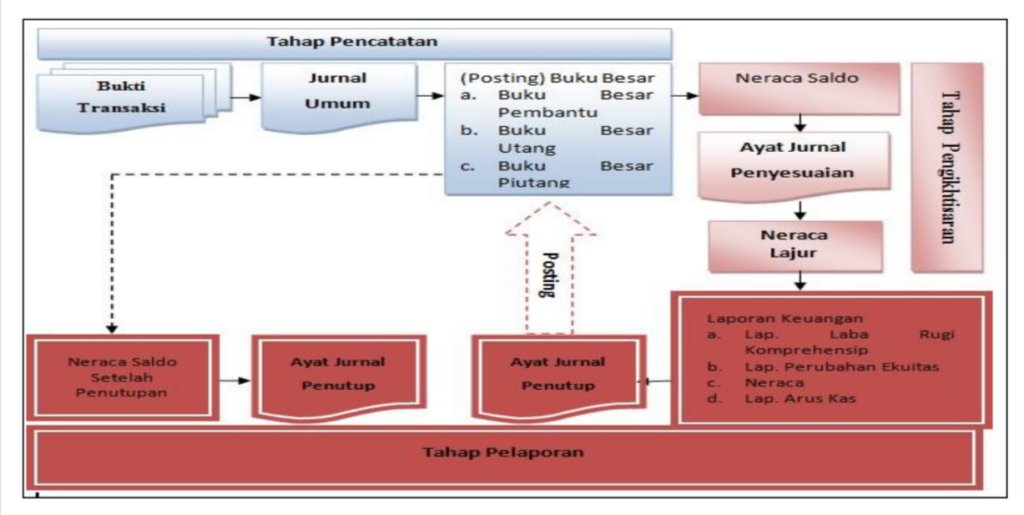

Ilustrasi Siklus Akuntansi Perusahaan Jasa dengan Bagan

Berikut tahapan siklus akuntansi perusahaan jasa dari awal periode sampai penutupan:

Langkah awal yang perlu dilakukan dalam tahapan laporan keuangan dalam siklus akuntansi perusahaan jasa adalah dengan melakukan analisa dan identifikasi kepada setiap transaksi yang pernah terjadi.

Pencatatan dan identifikasi transaksi penting dicatat dengan benar, dan perlu juga diperhatikan jika tidak semua transaksi bisa dimasukkan dalam catatan.

Sebab, transaksi yang dicatat hanyalah transaksi yang bisa merubah posisi keuangan perusahaan, memiliki bukti dan dapat dinilai dan dimasukkan ke dalam unit moneter secara objektif, bisa berupa nota, kwitansi dan sejenisnya.

Dari tahapan ini akuntan sudah harus menentukan apa saja pengaruh dari transaksi terhadap posisi keuangan perusahaan.

Selanjutnya adalah mencatat seluruh transaksi yang sudah diidentifikasi dan dianalisis kedalam jurnal umum, dimana buku jurnal ini berfungsi untuk menampung catatan secara kronologis terkait transaksi yang terjadi dalam satu periode akuntansi perusahaan.

Catatan transaksi ini harus ditulis secara detail, sesuai dengan data yang telah dikumpulkan untuk mempermudah penyusunan laporan keuangan pada tahapan berikutnya.

Langkah ketiga adalah mengunggah catatan yang ada di dalam buku jurnal umum di buku besar. Buku besar sendiri merupakan buku yang merangkum semua rekening-rekening pembukuan dari masing-masing informasi dari aktiva tertentu.

Cara mengunggah catatan jurnal ke dalam buku besar adalah sebagai berikut:

Baca Juga: Buku Besar Akuntansi: Manfaat, Bentuk, Contoh, Lengkap

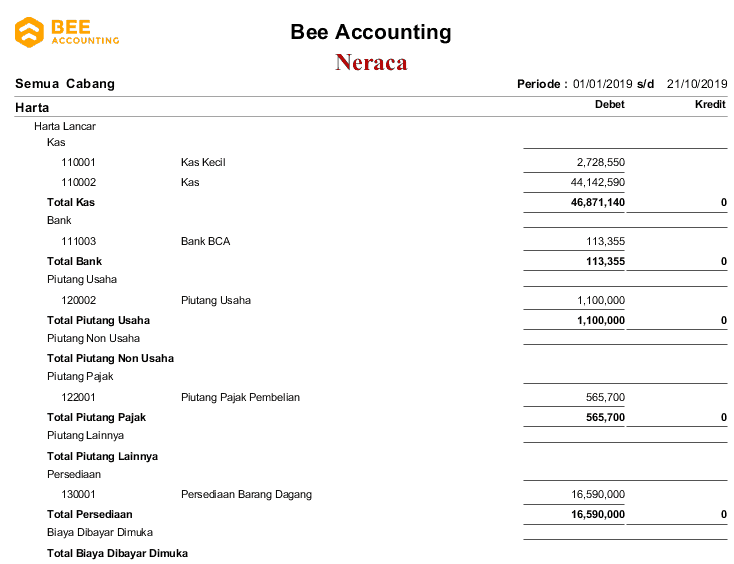

Contoh laporan neraca saldo (Sumber: Bee.id)

Berikutnya adalah menyusun neraca saldo yang berisi tentang daftar saldo rekening dalam buku besar dari buku besar pada satu periode yang diinginkan.

Caranya dengan memindahkan saldo yang ada dalam buku besar ke neraca saldo untuk disatukan dan di analisis pada tahapan berikutnya.

Ada hal penting yang wajib diperhatikan dalam proses penyusunan neraca saldo, yakni jumlah antara debit dan kredit harus seimbang atau sama.

Karena, jika jumlah dari keduanya tidak sama, maka sangat bisa dipastikan jika terjadi kesalahan dalam proses pencatatan transaksi. Sehingga, akuntan perlu mengecek kembali catatan dari masing-masing akun.

Tahapan selanjutnya adalah menyusun jurnal dan neraca saldo penyesuaian. Hal ini dilakukan untuk memastikan semua transaksi pada satu periode sudah tercatat secara keseluruhan.

Sehingga, perlu adanya neraca saldo penyesuaian untuk memasukkan data transaksi yang belum tercatat dan perlu disesuaikan kembali, dalam hal ini bisa dilakukan secara periodik dan bisa dilakukan ketika laporan akan disusun.

Cara penyusunan jurnal dan neraca saldo penyesuaian ini dengan memindahkan data yang telah disesuaikan ke dalam buku besar dan neraca saldo terbaru.

Dan dari catatan saldo ini akun-akun yang ada pada buku besar akan dikelompokkan kembali menjadi dua kelompok, yakni pasiva dan aktiva. Keduanya juga harus seimbang seperti penyusunan neraca saldo sebelumnya.

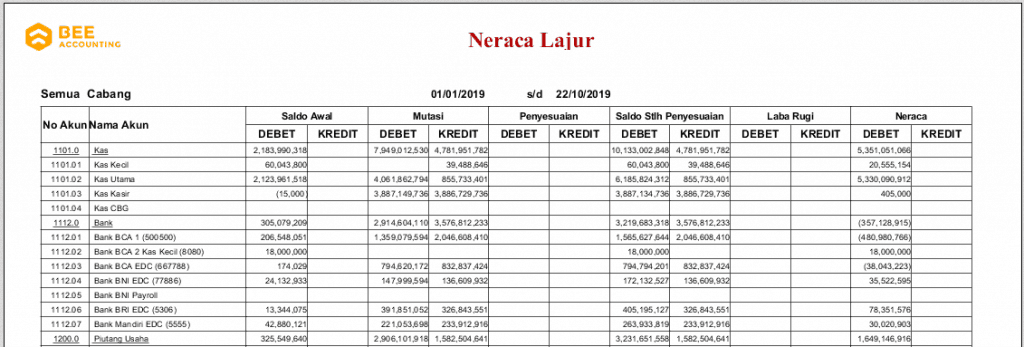

Contoh Neraca Lajur (Sumber: bee.id)

Berikutnya adalah menyusun neraca lajur yang mengacu pada laporan neraca saldo dan jurnal penyesuaian yang telah dibuat sebelumnya.

Neraca saldo ini akan memberikan informasi berupa laporan laba rugi dan neraca, sebagai dasar informasi pembuatan laporan keuangan perusahaan secara keseluruhan.

Penyusunan neraca lajur perusahaan jasa akan mengacu pada neraca saldo dan jurnal penyesuaian.

Langkah ketujuh adalah dengan membuat laporan keuangan perusahaan. jasa, mulai dari laporan laba rugi, neraca, laporan arus kas sampai laporan perubahan modal.

Berikutnya adalah pembuatan jurnal penutup, yang mana jurnal ini hanya akan dibuat setiap akhir periode akuntansi saja.

Dengan mengacu pada laporan laba rugi yang mencakup rekening nominal dan laporan perubahan modal pada proses penyusunannya. Caranya dengan me-nol-kan rekening nominal dan rekening laba rugi.

Selanjutnya adalah menyusun jurnal pembalik, dimana pada tahapan ini akan dilakukan pengaktifan kembali akun yang telah ditutup untuk mengembalikan saldonya. Seperti, akun yang digunakan untuk menyimpan pembayaran awal atau yang belum jatuh tempo.

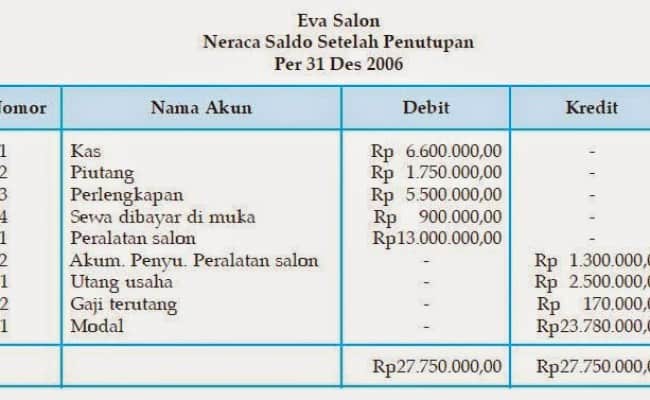

Contoh Neraca Saldo Setelah Penutupan (Sumber: ssbelajar.net)

Tahapan terakhir adalah penyusunan neraca akhir setelah penutupan sekaligus neraca awal periode akuntansi sebelum melangkah pada tahapan-tahapan awal siklus akuntansi.

Ada catatan penting dalam proses penyusunan laporan keuangan dalam setiap tahapan siklus akuntansi adalah ketelitian, dimana seorang akuntan harus dan wajib teliti untuk meminimalisir kesalahan dalam laporan keuangan.

Untuk itu, Anda bisa menggunakan software akuntansi Beeaccounting untuk memudahkan Anda dalam melakukan hal-hal berkaitan dengan keuangan perusahaan.

Mulai dari transaksi sampai laporan keuangan langsung jadi. Tunggu apa lagi? Klik banner di bawah ini untuk informasi lebih lengkap.