Dalam dunia kerja, perpisahan antara perusahaan dan karyawan bisa terjadi kapan saja. Baik karena pemutusan hubungan kerja (PHK), pensiun, maupun pengunduran diri. Setiap skenarionya membawa konsekuensi tertentu yang perlu dipahami dengan baik, salah satunya perhitungan pesangon.

Bagi Anda yang berkecimpung dalam pengelolaan administrasi atau keuangan perusahaan, memahami cara menghitung pesangon sesuai ketentuan yang berlaku menjadi hal yang sangat penting.

Tak hanya untuk memenuhi hak karyawan, tetapi juga untuk menjaga kepatuhan hukum dan kesehatan finansial perusahaan. Nah, pada artikel ini, kita akan membahas secara lengkap mengenai perhitungan pesangon untuk kasus PHK, pensiun, hingga pengunduran diri, serta bagaimana langkah pembukuannya dalam laporan keuangan.

Dalam Undang-Undang (UU) Cipta Kerja no 11 tahun 2020, pesangon diartikan sebagai kompensasi berupa uang yang diberikan kepada karyawan yang memutuskan hubungan kerja atau yang lebih akrab disebut dengan PHK, baik itu karena pemutusan sepihak, pensiun atau pengunduran diri.

Uang pesangon ini bersifat hak, sehingga wajib hukumnya diberikan dan dibayarkan oleh pengusaha. Besaran pesangon pun dihitung berdasarkan masa kerja karyawan tersebut. Semakin lama masa kerja, maka semakin besar pula nilai kompensasi yang berhak diterima.

Hal ini juga dijelaskan dalam Aturan dan Praktik Pesangon di Indonesia, perhitungan uang pesangon ini sama dengan nilai upah bulanan untuk setiap tahun, hingga maksimal senilai sembilan bulan setelah delapan tahun masa kerja.

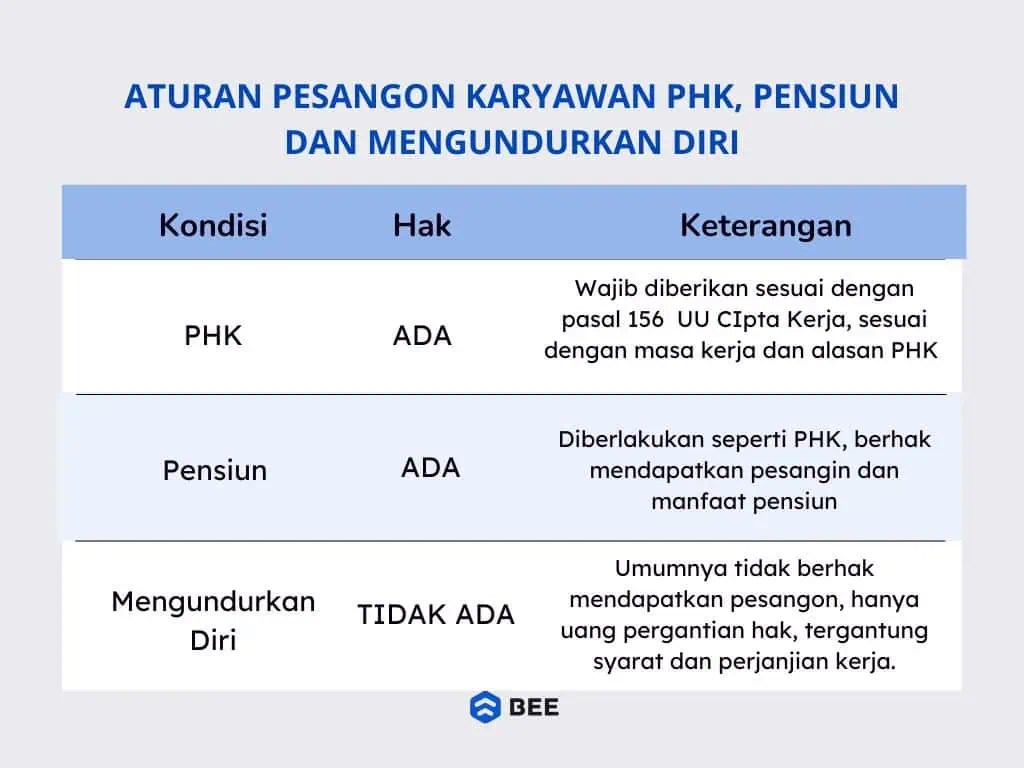

Jawabannya, tidak semua karyawan secara otomatis berhak atas uang pesangon. Berdasarkan Pasal 156 ayat (1) UU No. 11 Tahun 2020 tentang Cipta Kerja, disebutkan bahwa:

Pengusaha wajib membayar uang pesangon dan/atau uang penghargaan masa kerja dan uang penggantian hak dalam hal terjadi pemutusan hubungan kerja (PHK). Artinya, hak atas pesangon umumnya muncul ketika terjadi PHK, bukan sekadar berhenti bekerja biasa.

Aturan dan Hak Pesangon Karyawan (Credit: bee.id)

Namun, penting dicatat:

Jadi, hanya karyawan yang mengalami PHK sesuai syarat tertentu yang dijamin mendapatkan pesangon. Untuk karyawan yang mengundurkan diri atau kasus khusus lainnya, perlu dilihat lagi aturan tambahan dalam perjanjian kerja atau ketentuan perusahaan.

Di Indonesia, aturan mengenai pesangon diatur dalam Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja. Secara lebih rinci, ketentuan mengenai pesangon dijelaskan dalam Pasal 156.

Pasal 156 ayat (1) menyatakan:

"Dalam hal terjadi pemutusan hubungan kerja, pengusaha wajib membayar uang pesangon dan/atau uang penghargaan masa kerja dan uang penggantian hak yang seharusnya diterima."

Artinya, pesangon menjadi kewajiban yang harus dibayarkan oleh pengusaha kepada pekerja/buruh yang mengalami pemutusan hubungan kerja (PHK).

Kemudian, Pasal 156 ayat (2) mengatur ketentuan besaran pesangon berdasarkan masa kerja karyawan, misalnya:

Berdasarkan dari penjelasan di atas, besaran perhitungan pesangon dalam Undang-Undang Cipta Kerja, berdasarkan pada masa kerjanya. Adapun tabel perhitungan pesangon pensiun dalam UU Cipta Kerja adalah sebagai berikut:

Hak Atas Uang Pesangon Berdasarkan Jumlah Tahun Kerja (Credit: bee.id)

Catatan tambahan:

Adapun yang dimaksud dengan uang penghargaan masa kerja adalah kompensasi tambahan yang diberikan kepada karyawan sebagai bentuk apresiasi atas masa baktinya selama bekerja di perusahaan. Uang ini merupakan hak pekerja yang diatur dalam Pasal 156 ayat (3) Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja.

Berbeda dengan uang pesangon yang diberikan sebagai kompensasi atas pemutusan hubungan kerja, uang penghargaan masa kerja diberikan berdasarkan lamanya masa kerja karyawan di perusahaan, mulai dari masa kerja 3 tahun ke atas.

Lebih jelasnya, Anda bisa memperhatikan contoh perhitungan pesangon PHK, pensiun dan pengunduran diri berikut ini:

Misalkan:

Maka, perhitungan pesangon PHK adalah sebagai berikut:

Total hak karyawan yang didapatkan karyawan adalah.. Pesangon PHK = Rp36.000.000 + Rp12.000.000 + Rp5.000.000 = Rp53.000.000

Misalkan:

Maka, perhitungan pesangon pensiun adalah sebagai berikut:

Total hak karyawan pensiun adalah sebagai berikut:

Pesangon Pensiun = Rp72.000.000 + Rp64.000.000 + Rp7.000.000 = Rp143.000.000

Misalkan:

Namun, dengan catatan:

Contoh uang penggantian hak:

Penggantian Hak = 5/25 × Rp5.000.000 = Rp1.000.000

Pesangon dalam laporan keuangan dicatat dalam akun kewajiban jangka pendek atau liabilitas jangka pendek, tergantung pada waktu pembayaran pesangon tersebut. Jika pesangon dibayar dalam waktu dekat (biasanya dalam satu tahun), maka akan dicatat sebagai kewajiban jangka pendek dan sebaliknya.

Selain itu, pesangon juga bisa dicatat dalam dua laporan keuangan, yakni laporan laba rugi dan posisi keuangan, dengan ketentuan:

Pesangon biasanya dimasukkan dalam beban operasional sebagai bagian dari biaya tenaga kerja atau kompensasi. Ini akan mengurangi laba perusahaan pada periode yang bersangkutan.

BACA JUGA: Contoh Laporan Keuangan Sederhana dan Cara Membuatnya

Pada laporan posisi, pesangon yang belum dibayar akan tercatat sebagai kewajiban. Jika pesangon dibayar dalam waktu kurang dari satu tahun, maka dicatat sebagai kewajiban jangka pendek. Jika pembayaran pesangon dilakukan lebih dari satu tahun, maka dicatat sebagai kewajiban jangka panjang.

Secara keseluruhan, pencatatan pesangon bertujuan untuk mencerminkan kewajiban perusahaan terhadap karyawan yang berhak menerima pesangon dan juga untuk menghitung beban yang timbul akibat pengeluaran ini pada periode berjalan.