Dalam dunia akuntansi pasti Anda akan menemukan istilah yang disebut dengan aset, dimana aset ini biasanya dicatat dalam laporan posisi keuangan atau laporan neraca. DIbedakan menjadi dua jenis, yakni aset tetap dan aset lancar. Apa itu aset tetap?

Dalam artikel kali ini kiya akan membahas tentang apa itu aset tetap, pengertian, contoh, jenis dan penyusutannya. Dimana, dengan memahami konteks ini, Anda akan lebih mudah dalam melakukan pembukuan akuntansi.

Di antara berbagai jenis aset yang dimiliki, aset tetap menempati posisi penting karena perannya yang vital dalam operasional jangka panjang.

Aset tetap, atau dikenal juga sebagai aktiva tetap, merupakan kekayaan yang dimiliki oleh perusahaan dan digunakan untuk mendukung kegiatan operasional sehari-hari.

Berdasarkan Kebijakan Akuntansi No.08, aset tetap adalah aset berwujud yang memiliki masa manfaat lebih dari 12 bulan untuk digunakan. Hal ini berbeda dengan aset lancar.

Dimana, aset lancar memiliki sifat likuid dan digunakan dalam jangka pendek, aset tetap memiliki masa manfaat yang panjang dan tidak mudah dikonversi menjadi kas dalam waktu singkat.

Secara umum, apa itu aset tetap? Aset tetap adalah harta berwujud atau tidak berwujud yang digunakan dalam operasi perusahaan dan memiliki masa manfaat lebih dari satu tahun.

Contohnya meliputi tanah, bangunan, mesin, kendaraan, hingga hak paten dan lisensi. Aset-aset ini tidak dimaksudkan untuk dijual dalam kegiatan bisnis normal, melainkan untuk digunakan dalam proses produksi atau pengadaan barang dan jasa.

Agar Anda bisa membedakan aktiva tetap dan aset lancar, Anda perlu memahami karakteristiknya, diantaranya adalah sebagai berikut:

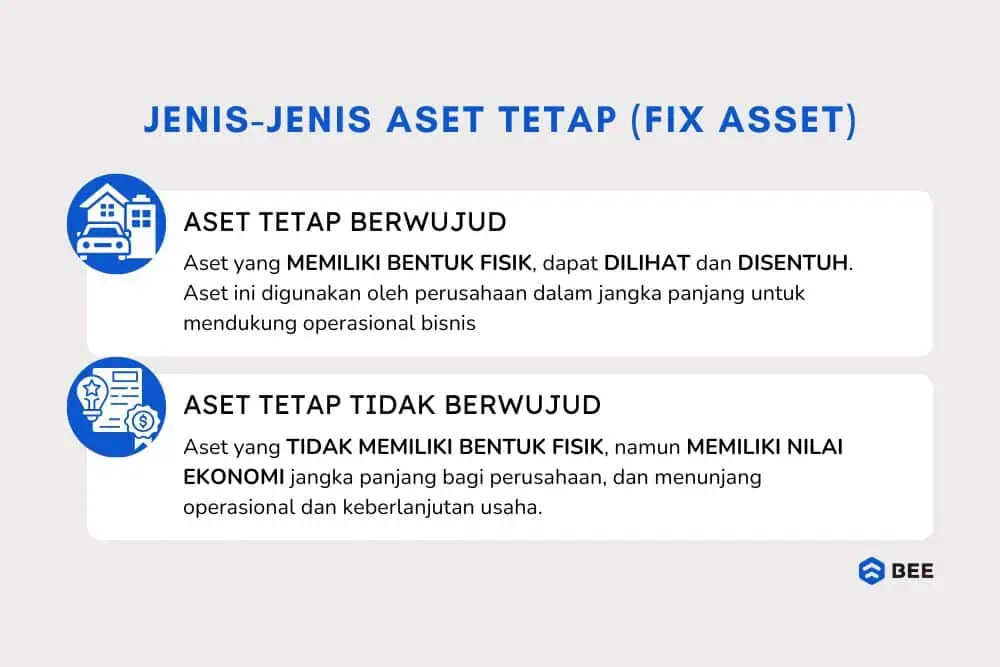

Jenis-Jenis Aset Tetap Berdasarkan Bentuknya (Credit: bee.id)

Berdasarkan wujudnya, aktiva tetap dibedakan menjadi dua jenis, yakni aset berwujud (Tangible Assets) dan aset tidak berwujud (Intangible Assets), berikut penjelasan lengkapnya:

Aktiva tetap berwujud adalah aset yang memiliki bentuk fisik dan dapat dilihat atau disentuh. Aset ini digunakan oleh perusahaan dalam jangka panjang untuk mendukung operasional bisnis, dan tidak dimaksudkan untuk dijual. Contoh dari aset tetap diantaranya ada:

Sedangkan aset tidak berwujud adalah aset yang tidak memiliki bentuk fisik, namun memiliki nilai ekonomi jangka panjang bagi perusahaan. Meskipun tidak dapat disentuh atau dilihat secara langsung, aset ini memiliki manfaat yang besar bagi operasional dan keberlanjutan bisnis.

Contoh dari aset tetap tidak berwujud meliputi:

BACA JUGA: Contoh Aset Tidak Berwujud dan Penjelasan Akuntansinya

Kedua jenis aktiva tetap ini memiliki peran penting dalam kelangsungan operasional dan strategi jangka panjang perusahaan, meskipun cara perhitungan depresiasi dan perlakuan akuntansinya berbeda.

Aktiva tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas operasional suatu entitas. Berikut adalah klasifikasi dan contoh aset tetap yang umum digunakan:

Tanah yang termasuk dalam kategori aktiva tetap adalah tanah yang diperoleh dengan tujuan untuk digunakan dalam kegiatan operasional.

Aset tanah ini harus berada dalam kondisi siap pakai untuk keperluan tersebut. Biasanya, tanah digunakan untuk pembangunan gedung, pabrik, atau infrastruktur lain yang mendukung operasional perusahaan atau lembaga.

Peralatan dan mesin mencakup berbagai jenis peralatan yang digunakan dalam proses produksi atau operasional sehari-hari. Ini termasuk mesin-mesin, kendaraan bermotor, alat elektronik, inventaris kantor, dan peralatan lainnya yang memiliki nilai signifikan dan masa manfaat lebih dari 12 bulan.

Gedung dan bangunan adalah aktiva tetap yang meliputi berbagai bangunan yang diperoleh dengan tujuan untuk digunakan dalam kegiatan operasional. Bisa berupa gedung perkantoran, pabrik, gudang, atau fasilitas lain yang dimiliki oleh entitas dan dalam kondisi siap dipakai.

kemudian ada jalan, irigasi, dan jaringan termasuk dalam kategori aktiva tetap yang melibatkan infrastruktur yang dibangun oleh pemerintah daerah, serta dimiliki dan/atau dikuasai oleh pemerintah.

Aset ini harus dalam kondisi siap pakai untuk mendukung kegiatan operasional yang berkaitan dengan transportasi, pengairan, atau jaringan distribusi.

Kategori ini mencakup semua aktiva tetap yang tidak dapat dikelompokkan ke dalam klasifikasi di atas, namun tetap diperoleh dan dimanfaatkan untuk kegiatan operasional.

Aktiva tetap lainnya ini harus dalam kondisi siap pakai dan digunakan untuk mendukung operasional entitas.

Konstruksi dalam pengerjaan merujuk pada aktiva tetap yang sedang dalam proses pembangunan. Aset ini belum selesai sepenuhnya pada tanggal laporan keuangan, tetapi nantinya akan digunakan dalam kegiatan operasional setelah selesai dibangun.

Contoh umum termasuk proyek konstruksi gedung, pabrik, atau infrastruktur lainnya yang belum selesai sepenuhnya.

Seperti yang dijelaskan di atas, yang termasuk aset tetap sebuah perusahaan adalah .... Meskipun memiliki masa manfaat panjang, nilainya terus mengalami penyusutan. Inilah yang disebut dengan penyusutan aset, atau istilah akuntansinya disebut dengan depresiasi.

Jika dijabarkan lebih detail, penyusutan aset adalah proses alokasi biaya perolehan aset tetap berwujud ke dalam periode-periode akuntansi selama masa manfaatnya. Penyusutan mencerminkan penurunan nilai aset akibat penggunaan, keausan, atau faktor lainnya.

Proses ini penting untuk mencerminkan nilai aset yang sebenarnya dalam laporan keuangan dan untuk menghitung beban penyusutan yang akan mengurangi laba kena pajak perusahaan

Aktiva tetap mengalami penyusutan karena beberapa faktor, antara lain:

Aktiva tetap, seperti mesin dan peralatan, digunakan dalam operasional perusahaan. Pemakaian yang terus-menerus menyebabkan keausan fisik dan penurunan nilai aset tersebut seiring waktu.

Setiap aset tetap memiliki masa manfaat yang terbatas. Seiring berjalannya waktu, nilai aset tersebut menurun karena usia yang semakin tua, baik secara fisik maupun fungsional.

Perkembangan teknologi dapat membuat aktiva tetap menjadi usang atau kurang efisien. Misalnya, mesin yang digunakan oleh perusahaan mungkin menjadi kurang efektif dibandingkan dengan teknologi terbaru yang tersedia.

Beberapa aset tetap, seperti bangunan dan kendaraan, bisa mengalami penurunan nilai akibat pengaruh lingkungan seperti cuaca, polusi, atau kerusakan fisik lainnya.

Seiring waktu, beberapa aset tetap, meskipun masih berfungsi, dapat mengalami penurunan nilai pasar karena faktor eksternal, seperti penurunan permintaan atau harga pasar yang berubah.

Untuk menghitung berapa nilai penyusutan, ada 3 metode penyusutan aset yang umum digunakan, diantaranya adalah sebagai berikut:

Metode garis lurus adalah metode penyusutan yang paling sederhana dan paling sering digunakan.

Dalam metode ini, penyusutan aset tetap dibebankan secara merata selama masa manfaat aset tersebut. Sehingga, jumlah penyusutan tahunan adalah tetap setiap tahunnya.

Untuk menghitung penyusutan nilai aset dengan metode ini, Anda bisa menggunakan rumus sebagai berikut:

Rumus Metode Garis Lurus= (Harga Perolehan - Nilai Residu) - Masa Manfaat

Sebagai contoh:

Jika sebuah mesin dibeli dengan harga Rp100.000.000 dan diperkirakan nilai residunya (nilai setelah masa manfaat) adalah Rp10.000.000 dengan masa manfaat 5 tahun, maka perhitungan penyusutan tahunan adalah:

Penyusutan Tahunan = (Harga Perolehan - Nilai Residu) - Masa Manfaat = (100.000.000 - 10.000.000)/5 = Rp18.000.000.000

Artinya. setiap tahun perusahaan akan mengalokasikan biaya penyusutan sebesar Rp18.000.000 dalam laporan keuangan.

Berbeda dengan metode garis lurus, nilai penyusutan metode saldo menurun ganda berbeda setiap tahunnya. Karena, metode ini mengalokasikan penyusutan berdasarkan jumlah tahun yang tersisa selama masa penggunaannya

Penyusutan yang lebih besar dikenakan pada tahun-tahun awal, dan semakin berkurang seiring bertambahnya usia aset.

Metode ini digunakan jika perusahaan ingin mencerminkan penggunaan aset yang lebih tinggi di awal masa manfaatnya. Untuk menghitungnya, Anda bisa menggunakan rumus berikut:

Penyusutan Metode Saldo Menurun = Biaya Perolehan x (Persentase Garis Lurus x 2)

Dengan contoh sebagai berikut:

Contoh Penyusutan Metode Saldo Menurun (Credit: bee.id)

BACA JUGA: Cara Menghitung Akumulasi Penyusutan Aset Berdasarkan Metodenya

Dengan menggunakan Beeaccounting, software akuntansi yang canggih dan user-friendly, perusahaan dapat menghitung depresiasi aset tetap dengan cepat dan akurat. Fitur depresiasi otomatis yang ada pada Beeaccounting memungkinkan pengguna memiliki laporan keuangan lebih akurat.

Cukup beli 1x tanpa perlu langganan dengan after sales lifetime, Anda tidak perlu hitung manual atau jago akuntansi dulu, untuk buat laporan keuangan. Pakai Beeaccounting, bisnis jadi lebih mudah dikontrol, akurat dan tentu saja menguntungkan.

Pengen coba-coba dulu? Klik banner di atas sekarang juga!