Laporan audit memegang peranan krusial dalam mengungkapkan keadaan finansial dan operasional suatu organisasi. Dalam dunia bisnis yang semakin kompleks, audit telah menjadi alat yang tak tergantikan untuk memastikan transparansi dan akuntabilitas dalam pelaporan keuangan.

Dengan menggali lebih dalam ke dalam laporan audit, kita dapat memahami bagaimana proses audit dilakukan, standar yang diikuti, serta dampaknya terhadap keputusan manajerial dan kepercayaan para pemangku kepentingan.

Kenali lebih dalam apa itu laporan audit, standar, jenis dan tahapannya pada artikel di bawah ini:

Pengertian laporan audit adalah dokumen formal yang dihasilkan oleh auditor independen setelah melakukan pemeriksaan menyeluruh terhadap catatan keuangan, proses bisnis, dan sistem pengendalian internal suatu organisasi.

Di dalam laporan ini menguraikan temuan, evaluasi, dan opini auditor tentang keakuratan, kepatuhan, serta transparansi informasi yang terdapat dalam laporan keuangan yang diaudit.

Tujuan utama untuk memberikan keyakinan kepada pemangku kepentingan, seperti investor, kreditor, dan pemilik organisasi, tentang keandalan dan kebenaran informasi yang disajikan oleh manajemen perusahaan.

Dengan demikian, laporan audit memiliki dampak signifikan dalam membentuk kepercayaan terhadap kinerja finansial dan integritas suatu entitas di mata publik. Dalam proses penyusunan laporan audit juga harus sesuai berdasarkan empat standar pelaporan dalam Standar Profesional Akuntan Publik (SPAP).

Baca Juga: Mengenal Profesi Auditor: Pengertian, Tugas, dan Jenis

Standar Profesional Akuntan Publik (SPAP) mengatur panduan dan pedoman yang harus diikuti oleh akuntan publik dalam menjalankan tugas audit dan jasa terkait lainnya.

Terdapat empat standar pelaporan yang menjadi bagian integral dari SPAP, yakni:

Standar ini mengatur format, isi, dan penyajian laporan keuangan yang akurat dan informatif. Tujuannya adalah memastikan bahwa informasi dalam laporan keuangan mudah dimengerti oleh pemangku kepentingan dan memenuhi standar akuntansi yang berlaku.

Mencakup pengungkapan tentang aset, kewajiban, ekuitas, pendapatan, dan biaya yang membantu dalam evaluasi kinerja dan posisi keuangan suatu entitas.

Yakni standar yang mengatur tata cara pelaksanaan audit atas laporan keuangan suatu entitas. Termasuk di dalamnya adalah pedoman tentang perencanaan, pelaksanaan, dan penyelesaian audit, serta pengumpulan bukti dan evaluasi pengendalian internal.

Tujuannya adalah memastikan bahwa proses audit dilakukan secara objektif, independen, dan akurat, serta memberikan keyakinan terhadap keandalan informasi dalam laporan keuangan.

Berikutnya standar yang berkaitan dengan pelaporan mengenai dampak sosial, lingkungan, dan ekonomi suatu organisasi.

Melalui pelaporan keberlanjutan, organisasi menyajikan informasi tentang upaya mereka dalam menjaga keberlanjutan lingkungan dan kontribusi positif terhadap masyarakat. Standar ini membantu dalam mempromosikan transparansi dan akuntabilitas perusahaan terhadap isu-isu berkelanjutan.

Selanjutnya standar yang mengatur tata cara pelaksanaan jasa atestasi, seperti review atas laporan keuangan, pengungkapan pro forma, dan berbagai jenis laporan lain yang memberikan keyakinan kepada pemangku kepentingan tentang informasi tertentu.

Standar ini memberikan kerangka kerja bagi akuntan publik dalam melaksanakan tugas atestasi dengan integritas dan ketelitian.

Dalam Modul Manajemen Audit Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI), laporan audit memiliki beberapa fungsi, berikut diantaranya:

Baca Juga: 9 Prosedur Audit Keuangan Perusahaan Wajib Dilakukan

Laporan ini dibedakan menjadi 4 jenis yakni:

Jenis laporan audit yang pertama adalah pendapat wajar tanpa pengecualian. hasil audit yang paling positif. Laporan ini dikeluarkan ketika auditor telah mengaudit laporan keuangan suatu entitas dan menyimpulkan bahwa laporan keuangan tersebut disajikan secara wajar sesuai dengan prinsip-prinsip akuntansi yang berlaku.

Dalam laporan ini, auditor tidak menemukan masalah serius atau ketidakcocokan yang signifikan dalam laporan keuangan yang diaudit. Pendapat ini menunjukkan bahwa laporan keuangan dapat diandalkan dan mencerminkan secara akurat posisi keuangan dan kinerja entitas.

Berikutnya ada ‘Pendapat Wajar dengan Pengecualian’. Dalam kasus ini, auditor menyatakan bahwa laporan keuangan secara keseluruhan akurat, tetapi terdapat satu atau beberapa masalah tertentu yang mengakibatkan pengecualian terhadap pendapat umum yang diberikan.

Pengecualian ini dapat berhubungan dengan pengungkapan tertentu, perubahan metode akuntansi, atau isu lain yang mempengaruhi interpretasi laporan keuangan. Meskipun ada masalah, laporan ini masih dapat diandalkan dalam sebagian besar aspek.

Selanjutnya Adverse Opinion (Pendapat Tidak Wajar) opini audit yang diberikan ketika auditor menyimpulkan bahwa laporan keuangan secara keseluruhan tidak disajikan dengan cara yang benar dan sesuai dengan prinsip-prinsip akuntansi yang berlaku.

Hal Ini dapat terjadi jika terdapat penyajian informasi yang sangat salah atau pengungkapan yang kurang memadai dalam laporan keuangan. Laporan dengan pendapat tidak wajar mencerminkan adanya ketidakakuratan atau kesalahan material yang signifikan.

Dalam situasi ini, auditor tidak dapat memberikan pendapat yang sesuai karena keterbatasan dalam pemeriksaan atau ketidakpastian yang signifikan.

Hal ini bisa disebabkan oleh keterbatasan akses terhadap bukti atau informasi yang diperlukan, atau adanya konflik kepentingan yang menghambat auditor dalam memberikan pendapat yang meyakinkan.

Laporan dengan disclaimer of opinion mengindikasikan bahwa auditor tidak dapat memastikan keandalan laporan keuangan tersebut.

Keempat jenis laporan ini mencerminkan tingkat keyakinan dan kualitas informasi dalam laporan keuangan yang diperiksa oleh auditor.

Berikut langkah-langkah dalam menyusun audit laporan keuangan:

Pada tahap pra-perencanaan, auditor dan perusahaan yang akan diaudit berkomunikasi untuk menetapkan perikatan audit. Ini melibatkan kesepakatan tentang tanggung jawab, risiko, dan prosedur audit yang akan dilakukan.

Auditor juga meminta dokumen penting seperti audit sebelumnya, buku besar, rekening koran, dan informasi organisasi.

Dalam tahap perencanaan, auditor mengembangkan rincian rencana audit berdasarkan informasi yang diperoleh dari perusahaan.

Mereka mengadakan pertemuan dengan pihak departemen untuk membahas cakupan audit, waktu pelaksanaan, dan kemungkinan akses ke aplikasi atau lokasi tertentu.

Setelah informasi terkumpul, auditor menerapkan rencana audit. Ini melibatkan pengujian analitik untuk memahami data perusahaan, pengujian pengendalian internal, dan pengujian substansial untuk mengidentifikasi kesalahan dalam laporan keuangan. Auditor dapat berinteraksi dengan karyawan untuk memperoleh data tambahan atau klarifikasi.

Temuan auditor dicatat dan diringkas dalam laporan audit keuangan. Auditor menggambarkan masalah yang ditemukan dan memberikan saran kepada perusahaan mengenai solusi yang mungkin. Ini membantu perusahaan dalam pengambilan keputusan yang tepat.

Tahap terakhir melibatkan tindakan perbaikan. Auditor memastikan bahwa masalah yang teridentifikasi diselesaikan tepat waktu. Jika ada masalah tambahan yang muncul, auditor bekerja sama dengan pihak terkait untuk menemukan solusinya.

Dengan mengikuti langkah-langkah ini, auditor dapat menyusun laporan audit keuangan yang akurat dan bermanfaat bagi perusahaan serta pihak terkait lainnya.

Berikut adalah format umum dari laporan audit:

Format laporan audit dapat bervariasi tergantung pada standar dan peraturan yang berlaku di suatu negara atau yurisdiksi tertentu.

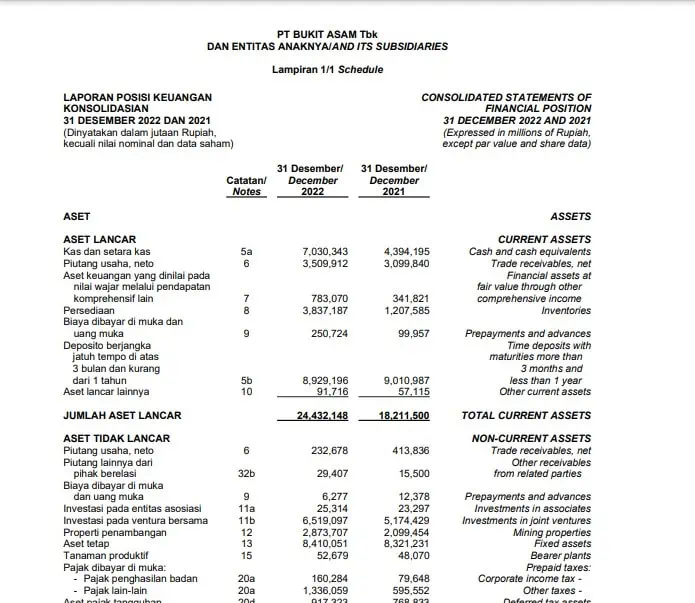

Contoh Sekilas audit keuangan perusahaan (Credit: ptba.co.id)

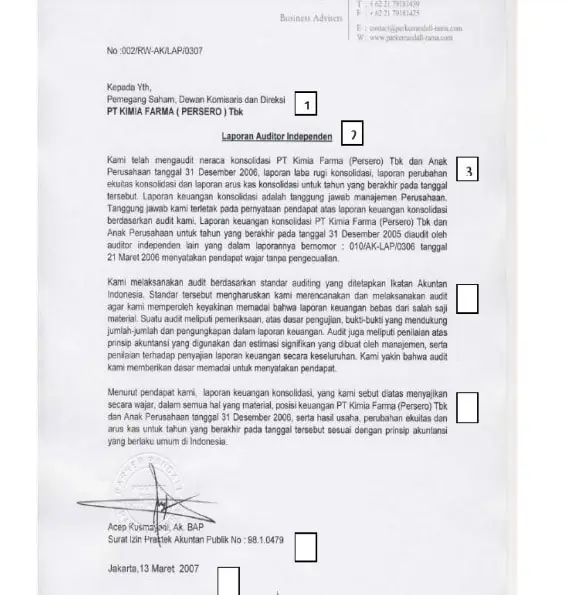

Contoh Laporan Audit Sederhana (Credit: scribd.com)

Download contoh laporan audit versi PDF klik di sini

Coba gunakan software akuntansi Beeaccounting, buat laporan keuangan yang akurat dan jelas, tanpa perlu jago akuntansi, mudahkan proses analisis keuangan bisnis hingga auditnya. Cek selengkapnya pada banner di bawah dan dapatkan akses seumur hidup dalam 1 kali transaksi.

Sekian informasi tentang laporan audit, semoga bisa membantu bisnis Anda dan sampai jumpa di artikel berikutnya