Aktiva tetap yang juga dikenal sebagai aset tetap adalah bagian integral dari struktur finansial suatu entitas bisnis. Dalam akuntansi contoh aktiva tetap mencakup banyak hal.

Seperti properti bangunan kantor, pabrik, peralatan, mesin produksi dan lain sebagainya yang digunakan untuk kepentingan operasional bisnis sehari-hari.

Keberadaan aktiva tetap berperan dalam menopang kelangsungan dan efisiensi operasional perusahaan, serta berperan dalam penentuan nilai intrinsik perusahaan dalam laporan keuangan.

Mesin produksi adalah salah satu contoh aktiva tetap berwujud (Credit: Freepik.com)

Menurut Standar Akuntansi Keuangan, aset tetap adalah aset berwujud yang dimiliki sebuah perusahaan dan digunakan dalam proses produksi atau penyediaan barang atau saja. Baik untuk direntalkan kepada pihak lain atau untuk kepentingan administratif dan diharapkan untuk digunakan lebih dari satu periode.

Sedangkan menurut PSAK No 16 Tahun 2007, aktiva tetap adalah aktiva berwujud yang didapatkan dalam bentuk siap pakai atau yang dibangun terlebih dahulu.

Dan digunakan dalam operasi perusahaan, dan tidak dimaksudnya untuk dijual kembali dalam rangka kegiatan normal perusahaan dan memiliki masa guna lebih dari satu tahun.

Dalam Standar Akuntansi Keuangan ada beberapa karakteristik umum yang dimiliki aktiva tetap, yakni:

Menurut Lumbantoruan (1996), aktiva tetap dibedakan menjadi beberapa kelompok yakni:

Kelompok pertama adalah aktiva tetap berwujud atau plant asset atau tangible asset, yakni aset yang digunakan dalam kegiatan operasional perusahaan secara berkelanjutan. Seperti gedung kantor, mesin perusahaan dan seterusnya.

Sedangkan aktiva tetap tidak berwujud adalah aktiva yang tidak dapat dilihat secara langsung, namun memiliki bukti keberadaan yang dilihat dari akte perjajuan kontrak.

Seperti hak paten, franchise, goodwill dan lain sebagainya. Istilah aktiva tidak berwujud juga disebut dengan intangible asset.

Salah satu Contoh Aset Tak Berwujud Bisnis adalah Hak Paten (Credit: Freepik.com)

Berikut adalah bebepa contoh aktiva tetap berdasarkan kelompoknya:

Baca Juga: Goodwill Adalah Aset Tak Berwujud, Ini Penjelasan, Jenis dan Penyebabnya

Aset yang dimiliki perusahaan tidak selamanya akan memiliki nilai guna yang sama. Menurut Suandy (2008) penyusutan aktiva aset berwujud adalah alokasi sistematis nilai aset selama masa manfaat yang dapat diestimasi.

Persyaratan aktiva tetap yang dapat disusutkan melibatkan harapan penggunaan lebih dari satu periode, masa manfaat terbatas, dan penggunaan dalam produksi atau penyediaan barang dan jasa.

Ada dua metode yang bisa digunakan dalam menghitung biaya penyusutan aktiva berwujud, yakni:

Ilustrasi Transaksi Tunai Menggunakan Uang Cash (Sumber: Pixels.com)

Berikut adalah beberapa cara pencatatan aktiva tetap berdasarkan cara perolehannya

Metode pertama dalam pencatatan aktiva tetap adalah berdasarkan proses transaksi tunau, dimana aktiva tetap yang dibeli secara tunai dicatat dengan total uang yang dikeluarkan, termasuk harga faktur dan biaya terkait.

Contohnya, PT Sukses Selalu memutuskan untuk membeli mesin percetakan seharga Rp. 25.000.000. Selain harga mesin, mereka juga mengeluarkan biaya asuransi, pemasangan, dan ongkos kirim sebesar Rp. 2.000.000. Semua pembayaran dilakukan secara tunai melalui rekening bank PT ABC.

Pencatatan pembelian mesin:

Selanjutnya adalah berdasarkan angsuran atau transaksi kredit, yang mana aktiva tetap yang dibeli dengan angsuran atau kredit dicatat dengan pembayaran setiap tahun yang mengurangi utang pokok dan mencatat biaya bunga.

Contohnya, PT Selalu Sukses membeli sebuah mobil seharga Rp. 100.000.000 dengan uang muka Rp. 28.000.000 dan sisanya diangsur setiap bulan selama tiga tahun dengan bunga 12% per tahun.

Pencatatan uang muka dan angsuran:

Debet Mobil: Rp. 28.000.000

Kredit Kas: Rp. 28.000.000 (uang muka)

Pencatatan angsuran dan bunga per bulan:

Debet Utang: Rp. 2.000.000

Debet Biaya Bunga: Rp. 720.000

Kredit Kas: Rp. 2.720.000

Aktiva tetap diperoleh dengan menukar saham atau obligasi, dicatat dengan harga pasar saham atau obligasi, kemudian dicatat dalam buku besar senilai dengan harga saham.

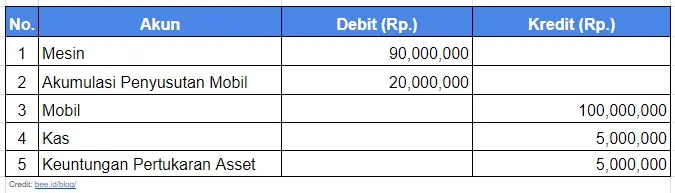

Contohnya, PT ABC menukarkan mobil seharga Rp. 100.000.000 dengan sebuah mesin. Setelah pertukaran, perusahaan menambah uang sebesar Rp. 5.000.000.

Pencatatan pertukaran asset tetap:

Debet Mesin: Rp. 90.000.000

Debet Akumulasi Penyusutan Mobil: Rp. 20.000.000

Kredit Mobil: Rp. 100.000.000

Kredit Kas: Rp. 5.000.000

Kredit Keuntungan Pertukaran Asset: Rp. 5.000.000

Aktiva tetap baru diperoleh dengan menukar aktiva tetap lama, dicatat dengan harga aktiva lama ditambah uang yang dibayarkan atau dengan harga pasar aktiva baru. Sederhananya adalah melakukan tukar tambah.

Contoh pencatatannya adalah:

PT ABC menukarkan mobil seharga Rp. 100.000.000 dengan sebuah mesin. Setelah pertukaran, perusahaan menambah uang sebesar Rp. 5.000.000.

Pencatatan pertukaran asset tetap:

Debet Mesin: Rp. 90.000.000

Debet Akumulasi Penyusutan Mobil: Rp. 20.000.000

Kredit Mobil: Rp. 100.000.000

Kredit Kas: Rp. 5.000.000

Kredit Keuntungan Pertukaran Asset: Rp. 5.000.000

Biaya pembuatan aktiva sendiri, seperti bahan dan upah langsung, dibebankan ke aktiva tersebut.

PT ABC memutuskan untuk memperluas pabrik dengan membangun gedung baru. Seluruh biaya pembangunan, termasuk listrik, air, lembur, telepon, dan persediaan kantor, dibebankan ke gedung yang dibuat sendiri.

Pencatatan biaya-biaya:

Debet Listrik: Rp. 800.000

Debet Gedung: Rp. 200.000

Kredit Kas: Rp. 1.000.000

(Proses dilanjutkan untuk setiap biaya)

Baca Juga: 9 Pertanyaan Umum Tentang Aktiva Terjawab

Pencatatan dan pengelolaan aset tetap dalam bisnis umumnya menjadi tantangan tersendiri bagi pemilik bisnis, terutama jika sebelumnya awam dengan masalah akuntansi. Dengan menggunakan software akuntansi Beeaccounting, Anda bisa mengelola aktiva bisnis lebih optimal dan maksimal, termasuk detail biaya perolehan, pemeliharaan, dan penyusutan.

Software ini menyediakan fitur-fitur khusus yang mempermudah proses pelacakan dan pemantauan aset tetap selama masa manfaatnya. Selain itu, Beeaccounting juga memungkinkan pengguna untuk menghasilkan laporan-laporan keuangan yang terkait dengan aktiva tetap hingga laporan akuntansi.

Klik banner di atas untuk dapatkan akses trial khusus pengguna pertama, dan training langsung dari ahlinya.