PABU adalah singkatan dari prinsip akuntansi berlaku umum, yakni seperangkat prinsip, aturan, prosedur, dan standar yang dijadikan pedoman dalam menyusun laporan keuangan yang dapat dipahami dan diterima oleh berbagai pihak.

Prinsip ini bertujuan untuk memastikan bahwa laporan keuangan disajikan secara konsisten, transparan, dan dapat dibandingkan dengan laporan keuangan dari entitas lain.

Di Indonesia, PABU umumnya mengacu pada Standar Akuntansi Keuangan (SAK) yang disusun oleh Ikatan Akuntan Indonesia (IAI). SAK ini mengadopsi standar internasional seperti IFRS (International Financial Reporting Standards) untuk menjaga kesesuaian dengan praktik global.

PABU dalam akuntansi adalah prinsip akuntansi berlaku umum, yang disebut juga dengan GAAP (Credit: Freepik.com)

Prinsip akuntansi berlaku umum adalah prinsip akuntansi yang umum digunakan sebagai kriteria auditor independen untuk pendapatan atas laporan keuangan yang disajikan oleh manajemen sebuah perusahaan. Istilah PABu dalam bahasa inggris juga dikenal dengan General Accepted Accounting Principles (GAAP).

Baca Juga: 10 Standar Audit Menurut GAAP Serta Prosedur Penerapannya

Menurut Mullers, dkk (1985) dalam Sianaga yang dikutip dari laman Komite Standar Akuntansi Pemerintah, menjelaskan jika GAAP atau PABU adalah sebuah prinsip akuntansi yang menerapkan suatu kerangka aturan yang unik, rangkaian aturan ini bersifat spesifik dan dinamis, serta harus diikuti oleh penyusun laporan keuangan jika ingin mendapatkan opini yang baik dari auditor.

Sedangkan menurut Ikatan Akuntan Indonesia (IAI), frase "prinsip akuntansi berlaku umum" atau PABU dapat diartikan sebagai teknis akuntansi yang mencakup konvensi, aturan, hingga prosedur yang dibutuhkan dalam merumuskan praktik akuntansi yang berlaku umum pada saat tertentu.

Dari dua pengertian tersebut bisa diartikan jika PABU adalah kerangka kerja aturan, prinsip, konvensi, dan prosedur akuntansi yang bersifat spesifik dan dinamis, yang diterapkan dalam penyusunan laporan keuangan agar dapat memenuhi standar yang berlaku umum dan diakui secara profesional oleh auditor independen.

Berikut adalah beberapa prinsip akuntansi berlaku umum dari berbagai lembaga/ instansi yang biasa digunakan:

Pertama ada PABU versi Accounting Principles Board (APB), yakni prinsip akuntansi yang berfungsi sebagai kerangka konseptual yang menjadi dasar praktik akuntansi. Prinsip ini memberikan pedoman dan operasional dalam menyusun laporan keuangan agar sesuai dengan standar akuntansi yang berlaku:

Prinsip ini terdiri dari 3 prinsip, yakni sebagai berikut:

Kedua ada versi Steven Rubin, disini Steven Rubin menjelaskan jika PABU adalah kerangka pedoman berbentuk hierarki dengan tingkat otoritas yang berbeda-beda.

Hierarki ini diibaratkan seperti lantai rumah bertingkat, di mana pondasi paling bawah adalah landasan konseptual yang paling otoritatif, sedangkan lantai atas memiliki tingkat otoritas yang lebih rendah. Pendekatan ini mencakup berbagai sumber pedoman yang fleksibel sesuai dengan kebutuhan penyusunan laporan keuangan.

Terakhir adalah PABU versi SAS (Governmental Accounting Standards Board - GASB), seperti namanya, prinsip akuntansi ini secara spesifik digunakan untuk entitas pemerintah.

PABU versi SAS menekankan pelaporan keuangan yang sesuai dengan kebutuhan akuntansi sektor pemerintahan, sehingga berbeda dengan pedoman untuk sektor non-pemerintahan.

Hal ini didasari oleh perbedaan tujuan, karakteristik, dan yurisdiksi operasional antara entitas pemerintahan dan nonpemerintahan. PABU versi ini menyediakan standar akuntansi yang relevan untuk pelaporan keuangan pemerintah guna mencerminkan transparansi dan akuntabilitas publik.

Secara keseluruhan, perbedaan ini mencerminkan upaya untuk mengakomodasi kebutuhan akuntansi yang beragam sesuai dengan karakteristik entitas yang dilaporkan.

GAAP (Generally Accepted Accounting Principle) (Sumber: growthforce.com)

Sumber acuan Prinsip Akuntansi Berlaku Umum (PABU) di Indonesia berdasarkan panduan dari Ikatan Akuntan Indonesia (IAI) dapat dikelompokkan menjadi tiga kategori utama, yakni:

Sumber utama PABU adalah prinsip-prinsip yang secara resmi ditetapkan atau dinyatakan berlaku oleh badan pengatur standar di bawah IAI. Prinsip ini biasanya dituangkan dalam Standar Akuntansi Keuangan (SAK) yang digunakan sebagai pedoman utama dalam penyusunan laporan keuangan.

Pernyataan ini dibuat oleh badan yang terdiri dari pakar di bidang pelaporan keuangan yang membahas isu-isu akuntansi dalam forum publik. Dengan tujuan untuk:

Agar pernyataan tersebut diakui, proses pembuatannya harus terbuka untuk komentar publik dan tidak bertentangan dengan pandangan badan pengatur standar IAI.

Praktik atau pernyataan yang secara luas diterima dalam industri tertentu juga menjadi sumber acuan PABU. Selain itu, penerapan standar akuntansi internasional atau standar yang berlaku di wilayah lain dapat digunakan jika memberikan penyajian yang lebih akurat terhadap substansi transaksi.

Dikutip dari Sinaga, Miller, dkk (1985), menjelaskan jika sumber-sumber diatas dapat diuraikan kembali secara lebih lanjut dalam 3 hierarki, yakni:

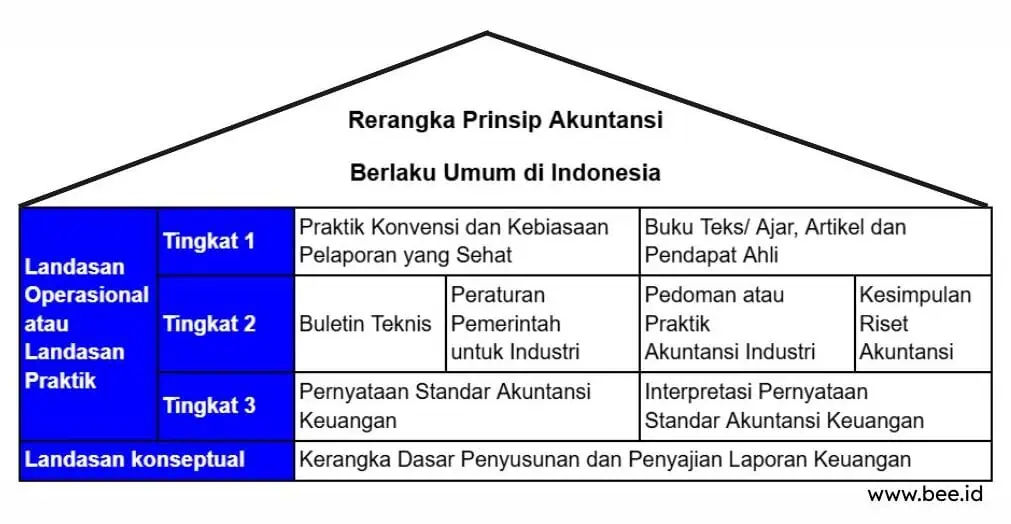

Bagaimana prinsip akuntansi berlaku umum di Indonesia? Prinsip akuntansi yang berlaku umum di Indonesia, menurut IAI, dapat dianalogikan seperti sebuah bangunan rumah yang terdiri dari beberapa tingkatan.

Penggambaran ini menunjukkan adanya struktur hierarkis yang mendasari penerapan prinsip akuntansi di Indonesia, yang bertujuan untuk menciptakan kerangka kerja pelaporan keuangan yang sistematis dan terstandar.

Kerangka tersebut adalah sebagai berikut:

Kerangka Prinsip Akuntansi Berlaku Umum di Indonesia, Menurut IAI (Credit: bee.id)

Keterangan:

Landasan konseptual adalah dasar utama PABU di Indonesia, yang meliputi Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan. Komponen ini mencakup prinsip dasar seperti tujuan laporan keuangan, asumsi dasar (misalnya kelangsungan usaha), dan karakteristik kualitatif informasi akuntansi seperti relevansi dan keandalan. Bagian ini digunakan sebagai pedoman untuk merancang standar akuntansi dan memastikan laporan keuangan konsisten serta dapat dibandingkan.

Pada tingkat ini, terdapat Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi PSAK, yang merupakan standar akuntansi resmi di Indonesia. PSAK menjadi pedoman utama dalam penyusunan laporan keuangan.

Sementara Interpretasi PSAK memberikan klarifikasi atas isu-isu teknis tertentu. Standar ini diadopsi dan dikembangkan oleh IAI untuk mencerminkan praktik akuntansi modern yang sesuai dengan kondisi lokal dan internasional.

Baca Juga: Mengenal SAK (Standar Akuntansi Keuangan) yang Berlaku di Indonesia

Tingkat ini mencakup sumber-sumber yang membantu penerapan standar akuntansi dalam situasi spesifik, seperti:

Tingkat ini melibatkan praktik dan sumber informal yang mendukung pelaporan keuangan, seperti:

Komponen ini mencakup penerapan seluruh aspek hierarki dalam praktik sehari-hari oleh akuntan. Landasan ini menjamin bahwa pelaporan keuangan tidak hanya berdasarkan teori tetapi juga mencerminkan praktik yang berlaku umum dan sesuai dengan konteks industri.

Dari seluruh penjelasan di atas, bisa kita simpulkan jika PABU adalah prinsip akuntansi berlaku umum yang dalam inggris disebut juga dengan generally accepted accounting principle, dimana prinsip ini digunakan untuk:

Untuk membuat laporan akuntansi yang sesuai dengan standar akuntansi Indonesia, Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud, aplikasi yang dirancang khusus untuk membantu pelaku usaha dalam mengelola keuangan bisnis secara lebih efektif dan efisien. Pengen bisa buat laporan keuangan akurat cepat tanpa perlu ribet lagi? Klik banner di atas sekarang juga!