Siklus akuntansi adalah serangkaian langkah sistematis dalam proses pencatatan dan pelaporan informasi keuangan. Akuntansi memiliki tujuan sebagai penyedia informasi untuk manajemen sebuah perusahaan. Berdasarkan data akuntansi yang dikumpulkan dan diproses dalam satu periode, manajemen dapat membuat keputusan yang tepat mengenai manajemen perusahaan.

Secara umum, proses ini dijalankan dalam periode satu tahun. Kemudian pada akhir tahun akan dilaporkan kepada perusahaan. Proses akuntansi yang terus mengulang ini dikenal sebagai siklus akuntansi.

Siklus akuntansi mengacu pada pengumpulan data sistematis dan kegiatan pemrosesan selama satu periode akuntansi. Siklus akuntansi di perusahaan dapat ditafsirkan sebagai serangkaian kegiatan untuk mengidentifikasi, menganalisis, dan merekam setiap peristiwa selama perusahaan berjalan.

Contoh Siklus Akuntansi Perusahaan Dagang (Credit: bee.id)

Siklus akuntansi adalah serangkaian langkah sistematis dalam proses pencatatan dan pelaporan informasi keuangan. Akuntansi memiliki tujuan sebagai penyedia informasi untuk manajemen sebuah perusahaan. Berdasarkan data akuntansi yang dikumpulkan dan diproses dalam satu periode, manajemen dapat membuat keputusan yang tepat mengenai manajemen perusahaan.

Secara umum, proses ini dijalankan dalam periode satu tahun. Kemudian pada akhir tahun, akan dilaporkan kepada perusahaan. Proses akuntansi yang terus mengulang ini dikenal sebagai siklus akuntansi.

Siklus akuntansi mengacu pada pengumpulan data sistematis dan kegiatan pemrosesan selama satu periode akuntansi. Tahapan siklus akuntansi di perusahaan dapat ditafsirkan sebagai serangkaian kegiatan untuk mengidentifikasi, menganalisis, dan merekam setiap peristiwa selama perusahaan berjalan.

Siklus akuntansi keuangan dimulai dari adanya transaksi keuangan atau transaksi bisnis yang menghasilkan bukti transaksi. Tahapan dalam siklus akuntansi terdiri dari: (1) Transaksi, (2) Jurnal, (3) Posting, (4) Neraca saldo sebelum penyesuaian, (5) Penyesuaian, (6) Neraca Saldo setelah penyesuaian, (7) Laporan Keuangan, (8) Jurnal Penutup, (9) Neraca Saldo setelah penutupan, (10) Ayat jurnal pembalik. (Sumber: kemenkeu.go.id)

Sebuah fakta membuktikan bahwa siklus akuntansi memiliki peran penting dalam perkembangan perusahaan. Inilah kenapa siklus akuntansi sangat penting untuk setiap usaha meskipun usaha Anda masih terbilang kecil. Adapun berikut ini 5 manfaat dari siklus akuntansi yaitu:

Penerapan siklus akuntansi bertujuan untuk memberikan informasi usaha yang berguna untuk pemimpin usaha, terutama dari segi keuangan yang terjadi dalam perusahaan tersebut. Informasi ini bisa membantu pebisnis untuk merencanakan strategi yang tepat untuk pengembangan usaha yang dimiliki.

Meski begitu, informasi akuntansi ini juga bertujuan untuk memberi manfaat dalam pengambilan invesatasi dan kredit pada bisnis usaha tersebut.

Siklus akuntansi dapat memberikan informasi tentang posisi keuangan bisnis saat ini. Pengusaha dapat melihat daftar transaksi penjualan dan pembelian yang terjadi pada bisnis yang sedang dikelola. Dengan begitu, pemilik dapat mengetahui jumlah modal pada saat itu, jumlah utang dan piutang yang ia miliki dengan nilai aset dalam bisnisnya.

Pencatatan akuntansi memiliki upaya dalam memudahkan pemilik bisnis untuk menemukan kerugian atau laba yang telah berjalan. Saat ini, pengusaha hanya membuat pencatatan sederhana mengenai arus keuangan yang masuk dan keluar dalam perusahaan.

Namun, jika menerapkan siklus akuntansi menyeluruh, pemilik bisnis dapat mengetahui sejelas mungkin mengenai jumlah laba, jumlah kerugian, jumlah modal, dan jumlah hutang dalam perusahaan.

Pelaporan pajak akan kurang mulus ketika orang-orang bisnis tidak memiliki catatan keuangan perusahaan yang rapi dan sesuai. Sebab, para pelaku bisnis tidak tahu jumlah pajak yang perlu mereka bayar karena tidak adanya laporan pendapatan yang rapi dan benar.

Ketika orang-orang bisnis menerapkan siklus akuntansi di usaha mereka, maka akan mengetahui jumlah laba bersih dalam usahanya sehingga mereka dapat menghitung jumlah pajak yang diperlukan untuk melaporkan dan membayar setiap periode.

Dengan mengetahui arus uang masuk dan keluar, daftar transaksi yang terjadi selama menjalankan bisnis, maka akan terlihat kondisi keuangan perusahaan, pemilik bisnis akan mendapatkan deskripsi umum tentang kinerja bisnis mereka.

Baca Juga: Bisnis UMKM Adalah, Definisi dan Perkembangannya

Berikut beberapa tahapan siklus akuntansi perusahaan secara umum, lengkap dengan penjelasannya:

Identifikasi setiap transaksi merupakan tahap pertama dalam siklus ini. Kegiatan identifikasi ini wajib dilakukan dengan tepat oleh akuntan dengan mencatat setiap transaksi yang terjadi.

Transaksi akuntansi yang dicatat adalah setiap transaksi yang berdampak langsung pada perubahan dalam kondisi keuangan perusahaan dan dinilai secara objektif. Transaksi yang terjadi juga harus memiliki bukti transaksi sehingga identifikasi dapat dilakukan. pencatatan transaksi juga harus dilakukan secara teratur untuk dijadikan sebuah laporan dan informasi akuntansi dalam kurun waktu tertentu.

Contoh bukti transaksi ini dapat berupa tanda terima, faktur, catatan, atau bukti lain yang dianggap sah dalam dunia akuntansi. Oleh karena itu, setiap transaksi akuntansi harus menggunakan bukti transaksi yang dapat direkam dan diidentifikasi oleh akuntan, terutama transaksi yang terkait dengan perubahan kondisi keuangan perusahaan.

Setelah tahapan identifikasi, akuntan kemudian harus menganalisis transaksi tentang pengaruhnya terhadap kondisi keuangan perusahaan. Sistem catatan akuntansi di perusahaan selalu menggunakan sistem entri ganda.

Artinya, setiap transaksi akuntansi yang terjadi akan berpengaruh pada posisi keuangan dalam debit dan kredit dan harus dalam jumlah yang sama. Secara matematis, umumnya akuntansi menggunakan rumus:

Aset = Kewajiban + Ekuitas

Sebagai ilustrasi, sebuah perusahaan mendapat investasi tunai sebesar Rp. 1.000.000, peralatan dan perlengkapan sebesar Rp. 500.000. Transaksi dapat dianalisis bahwa ada uang tunai, perlengkapan, dan peralatan tambahan sebesar Rp. 1.500.000. Penambahan rata-rata meningkatnya modal perusahaan sebesar Rp. 1.500.000, karena semua transaksi ini merupakan bagian dari modal perusahaan.

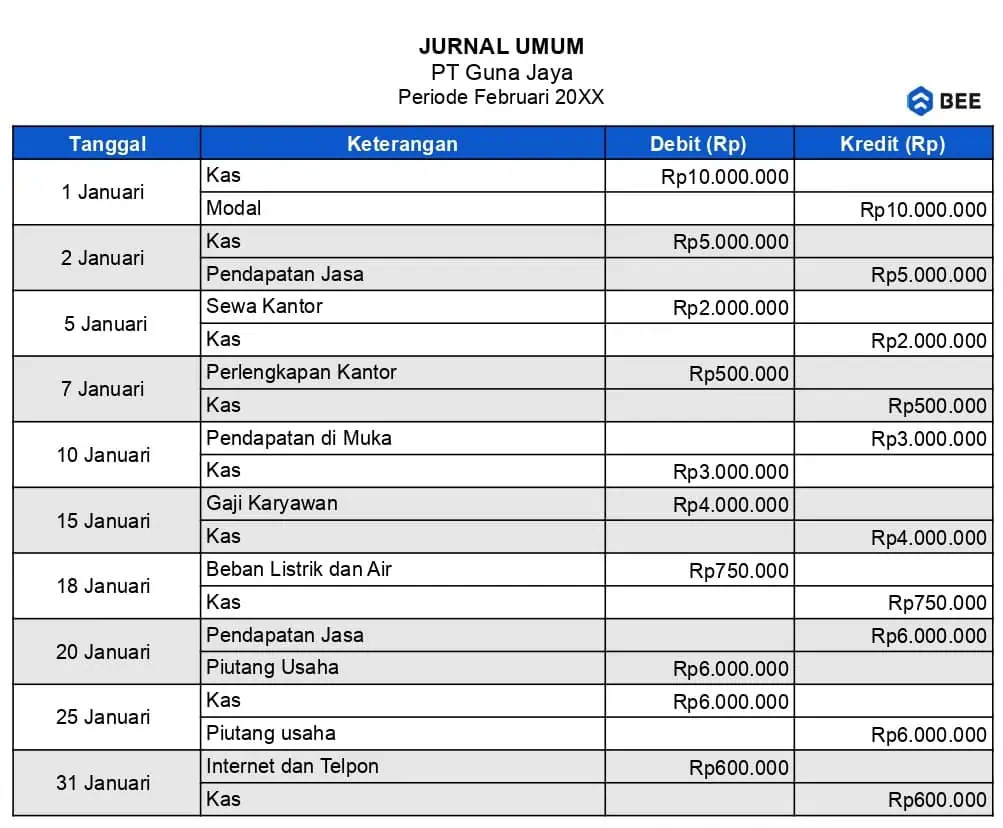

Setelah akuntan melakukan analisis transaksi, berikutnya adalah mencatat semua transaksi ke dalam jurnal keuangan. Dalam ilmu akuntansi, jurnal didefinisikan sebagai catatan kronologis dari satu periode tentang transaksi yang terjadi. Proses memasuki informasi ini disebut transversal.

Pencatatan harus dilakukan secara berurutan dan secara menyeluruh, tanpa transaksi yang terlewatkan. Sehingga pada yang terakhir akan diperoleh jumlah debit dan kredit yang sama.

Dalam hal ini jurnal ini memiliki dua jenis, yakni jurnal umum dan jurnal khusus, diantaranya adalah sebagai berikut:

Tahapan Awal Membuat Laporan Posisi Keuangan Adalah Membuat Jurnal Umum (Credit: bee.id)

Langkah selanjutnya setelah mencatat ke jurnal, akuntan kemudian memindahkan segala transaksi ke dalam buku besar. Secara umum, buku besar dapat diartikan sebagai kumpulan akun akuntansi yang berisi informasi aset tertentu yang dicatat dalam satu periode. Di perusahaan itu tentu memiliki berbagai daftar akun buku besar.

Setiap akun dalam buku besar diberikan nomor kode tertentu. Tujuannya adalah untuk membuatnya lebih mudah ketika proses identifikasi dalam jurnal. Selain itu, akuntan juga akan lebih mudah untuk memeriksa ulang atau melihat referensi terkait transaksi yang terjadi jika telah dicatat dalam buku besar.

Dilanjutkan dengan posting ke buku besar (Credit: bee.id)

Tahap selanjutnya dalam siklus akuntansi yang dilakukan oleh seorang akuntan adalah untuk menyusun jurnal saldo. Pada tahapan ini, penyusunan neraca dilakukan dengan mengisi daftar saldo dari setiap akun yang ada di buku besar pada periode tertentu.

Dalam menulis neraca, yang perlu diperhatikan adalah saldo yang berada dalam buku besar disatukan dan harus dalam kondisi yang sama, terutama yang terutama yang berkaitan dengan periode akuntansi yang sama. Jika dalam kondisi ternyata ada transaksi yang belum direkam atau ditemukan ada kesalahan dalam keseimbangan saldo, maka akuntan harus mencatat dalam penyesuaian jurnal.

Persiapan jurnal penyesuaian ini bersifat periodik dan prosesnya juga sama dengan penjurnalan secara umum. Setelah dicatat dalam penyesuaian jurnal, hasil laporan keuangan adalah aktual.

Contoh neraca saldo (credit: bee.id)

Tahapan dalam siklus akuntansi berikutnya adalah menyusun jurnal penyesuaian, hal ini jika pada akhir periode akuntansi, terdapat transaksi yang belum dicatat, maka perlu disesuaikan dan dicatat dalam jurnal penyesuaiannya. Jurnal penyesuaian ini dibuat untuk memastikan bahwa semua pendapatan dan beban yang terjadi selama periode akuntansi dicatat dengan benar, dan tidak ada kesalahan yang terlewat. Sehingga laporan keuangan mencerminkan kinerja dan posisi keuangan perusahaan yang akurat.

Selain itu juga dibutuhkan untuk mengoreksi kesalahan pencatatan sebelumnya dan mencatat transaksi yang belum diakui, seperti akrual pendapatan, penyisihan piutang, dan beban yang belum dibayar. Penyesuaian dilakukan secara berkala, biasanya waktu laporan akan dikompilasi. Penyesuaian pencatatan sama dengan pencatatan transaksi secara umum.

Transaksi penyesuaian dicatat dalam Journal of Adjustment dan kemudian diletakkan ke dalam buku besarnya. Kemudian keseimbangan dalam buku besar siap untuk disajikan ke dalam laporan keuangan. Dengan demikian, hasil akhir dari proses akuntansi adalah laporan keuangan yang diatur berdasarkan akrual.

BACA JUGA: Cara Membuat Jurnal Penyesuaian dan Contohnya

Pada tahap ini, akuntan harus menyusun neraca saldo kedua dengan memindahkan saldo yang telah disesuaikan dalam buku besar ke neraca saldo baru. Neraca saldo setelah penyesuaian adalah neraca yang mencerminkan posisi keuangan perusahaan setelah semua penyesuaian dilakukan, dengan menunjukkan saldo akhir dari setiap akun, termasuk aset, liabilitas, dan ekuitas.

Saldo pada akun buku besar dikelompokkan ke dalam aset atau grup Pasiva. Keseimbangan antara kelompok aset dan liabilitas pada neraca saldo juga harus terjaga. Namun, ingat bahwa saldo seimbang belum tentu benar tetapi saldo yang benar pasti akan seimbang.

Setelah membuat laporan keuangan, seorang akuntan harus dapat membuat jurnal penutup. Jurnal penutup hanya dapat dibuat pada akhir periode akuntansi.

Akun tertutup adalah akun nominal atau akun laba-ruginya. Caranya adalah untuk membuat akun yang berhubungan. Akun nominal harus ditutup karena akun tersebut digunakan untuk mengukur aktivitas atau aliran dalam sumber yang telah terjadi pada periode berjalan.

Setelah membuat neraca saldo setelah penyesuaian, tahap selanjutnya adalah untuk menyusun laporan keuangan. pembuatan laporan keuangan ini disusun berdasarkan data transaksi yang sudah disusun sebelumnya, sehingga pastikan setiap transaksi yang tercatat sudah benar, agar bisa membuat laporan keuangan yang akurat.

Laporan keuangan terdiri dari beberapa jenis, diantaranya adalah sebagai berikut:

Pembuatan laporan keuangan ini dilakukan untuk menyajikan informasi keuangan yang akurat dan transparan mengenai kinerja serta posisi keuangan perusahaan kepada para pemangku kepentingan, termasuk manajemen, investor, kreditur, dan pihak lainnya.

BACA JUGA: Panduan Lengkap Cara Membuat Laporan Keuangan Sederhana

Dalam tahapan ini, seorang akuntan harus mengatur keseimbangan neraca saldo setelah penutupan. Neraca saldo ini adalah daftar saldo akun buku besar setelah jurnal penutupan. Oleh karena itu saldo saldo ini hanya dapat berisi saldo akun permanennya.

Tujuan membuat neraca saldo setelah penutupan adalah untuk mendapatkan kepercayaan diri bahwa saldo seimbang benar dan akurat. Sehingga persiapan neraca saldo tidak hanya opsional.

Tujuan dari jurnal balik adalah untuk menyederhanakan prosedur untuk mencatat transaksi tertentu yang terjadi berulang pada periode berikut. Karena tujuannya hanya untuk menyederhanakan karena ini adalah tahap terakhir juga opsional.

Caranya adalah membuat jurnal balik dari jurnal penyesuaian yang telah dibuat. Dengan demikian memulihkan akun yang telah dibuat dalam penyesuaian jurnal dari awalnya debit ke dalam kredit dan dari kredit awalnya menjadi debit.

Jika dirasa membuat siklus akuntansi adalah hal yang ribet dan membingungkan, Anda bisa mempercayakan pada software akuntansi. Software Akuntansi Beeaccounting yang akan membantu segala kegiatan laporan keuangan yang terjadi pada perusahaan Anda. Coba gratis klik di sini atau klik banner di bawah ini!