Jurnal Penjualan biasa digunakan untuk mencatat kegiatan transaksi penjualan secara keseluruhan, baik dilakukan secara tunai maupun kredit. Pencatatan ini guna mempermudah perusahaan mengetahui seberapa besar jumlah penjualan yang terjadi.

Setiap bisnis pasti akan sangat membutuhkan adanya jurnal penjualan untuk mengetahui bagaimana kondisi bisnis mereka, simak informasi selengkapnya scroll di bawah ini:

Ilustrasi seorang melakukan pencatatan jurnal manual (Sumber: Freepik.com)

Jurnal penjualan adalah bagian dari jurnal khusus yang digunakan untuk melakukan pencatatan transaksi barang yang dijual baik secara offline maupun online. Jika transaksi dilakukan secara kredit maka akan ditambahkan pada akun piutang dagang dan akun penjualan.

Seperti yang dijelaskan diatas jika jurnal penjualan termasuk dalam jurnal khusus maka artinya jurnal ini memang ditujukan untuk mencatat berbagai transaksi yang berisikan tentang informasi penting yang akan digunakan dan dikelola oleh perusahaan.

Baca Juga: Definisi Jurnal Khusus, Manfaat, dan Jenis-Jenisnya

Pencatatan yang dilakukan pada jurnal penjualan dilakukan secara berkala dan nantinya akan dimasukkan dalam buku besar dalam bentuk ringkasan. Dengan adanya pencatatan ini perusahaan bisa memantau organisasi bisnis juga dapat mengurangi potensi kesalahan karena jurnal dicatat secara kronologis.

Informasi penting yang perlu dicantumkan dalam jurnal ini diantaranya ada, tanggal transaksi, nomor rekening, nama pelanggan, nomor faktur, jumlah penjualan yang mencatat tentang debit akun piutang dagang dan kredit akun penjualan.

Menjadi catatan penting jurnal bukan hanya mencatat transaksi piutang, karena penjualan tunai dicatat dalam jurnal penerimaan kas. Namun juga masih ada yang memasukkan data penjualan tunai ke dalam akun penjualan yang sama.

Ada beberapa hal penting yang perlu dilakukan ketika melakukan pencatatan akun penjualan, diantaranya:

Ada 4 Jenis Jurnal Penjualan yang Dibedakan Berdasarkan Transaksi (Sumber: Pixels.com)

Apa saja yang perlu dicatat dalam jurnal pejualan? Apakah harus mencatat semua transaksi dimasukkan? Transaksi yang dicatat dalam jurnal penjualan adalah sebagai berikut:

Jurnal ini memiliki beberapa fungsi penting dalam sistem akuntansi perusahaan dagang, yaitu:

Mencatat semua transaksi penjualan barang atau jasa yang dilakukan secara kredit. Hal ini membantu perusahaan melacak piutang usaha dan memastikan bahwa semua penjualan secara kredit dicatat dengan benar.

Data dari jurnal dapat digunakan untuk memperbarui buku besar dan membuat laporan keuangan seperti neraca dan laporan laba rugi. Informasi ini penting untuk memantau kesehatan keuangan perusahaan dan membuat keputusan bisnis yang tepat.

Menyediakan informasi yang rinci tentang setiap transaksi penjualan kredit, termasuk nama pelanggan, tanggal penjualan, jumlah piutang, dan nomor faktur. Hal ini memudahkan perusahaan untuk melacak piutang usaha dan memastikan bahwa semua piutang tertagih tepat waktu.

Dengan menganalisis data yang ada, perusahaan dapat mengidentifikasi tren penjualan, seperti produk atau layanan yang paling laris, pelanggan yang paling loyal, dan periode penjualan yang paling ramai. Informasi ini dapat digunakan untuk meningkatkan strategi penjualan dan meningkatkan profitabilitas perusahaan.

Jurnal juga menjadi bukti pencatatan penjualan yang sah dan dapat digunakan untuk memenuhi kewajiban pajak perusahaan. Data dalam jurnal dapat digunakan untuk menghitung Pajak Pertambahan Nilai (PPN) dan pajak penghasilan yang harus dibayarkan oleh perusahaan.

Ilustrasi Transaksi Tunai Menggunakan Uang Cash (Sumber: Pixels.com)

Secara umum, jurnal penjualan dikelompokkan menjadi 5 jenis, berikut diantaranya:

Jenis pertama adalah jenis penjualan kredit, jurnal ini termasuk jurnal yang umum digunakan, yakni jurnal yang digunakan untuk mencatat transaksi penjualan kredit atau mencatat transaksi yang terjadi sebagai debit piutang usaha/ dagang.

Dalam akuntansi, piutang usaha (accounts receivable) akan meningkat karena perusahaan berhak menerima uang dari pelanggan di masa depan. Pada saat yang sama, penjualan (sales) juga meningkat karena perusahaan telah melakukan penjualan barang atau jasa tersebut.

Sebagai contoh:

Pada tanggal 10 Juli 2024, PT. ABC menjual barang senilai Rp10.000.000 kepada PT. XYZ secara kredit dengan jangka waktu pembayaran 30 hari.

Maka, untuk mencatat transaksi penjualan dilakukan dengan sebagai berikut:

Kemudian ada jurnal penjualan tunai, yaitu jurnal yang digunakan untuk mencatat transaksi penjualan barang atau jasa yang pembayarannya dilakukan secara tunai. Tidak semua penjualan dilakukan secara kredit, beberapa perusahaan juga melakukan transaksi secara tunai, sehingga dicatat sebagai penjualan tunai.

Sehingga perlu adanya perbedaan pembukuan agar proses kontrol jurnal mudah dilakukan. Penjualan yang dilakukan secara tunai akan dicatat dalam mesin kasir dan dicatat dalam berbagai akun khusus yang berbeda dengan akun kredit.

Selain itu, dalam transaksi ini, kas (cash) perusahaan akan bertambah karena perusahaan menerima uang langsung dari pelanggan. Penjualan (sales) juga akan meningkat sebagai pengakuan atas penjualan barang atau jasa tersebut.

Sebagai contoh jurnal penjualan tunai adalah sebagai berikut:

Perusahaan PT Sukses Selalu melakukan penjualan tunai dengan nilai Rp3.000.000 maka pencatatan dan perhitungan akan dilakukan dengan cara sebagai berikut:

Jurnal retur penjualan digunakan untuk mencatat pengembalian barang dari pelanggan yang sebelumnya telah dibeli. Retur barang ini dapat terjadi karena barang rusak, tidak sesuai dengan pesanan, atau alasan lainnya.

Sederhananya, jurnal retur penjualan ini digunakan untuk mencatat pembelian yang dilakukan ketika seorang konsumen mengembalikan barang yang telah dibeli kepada penjual, sehingga dianggap sebagai retur.

Selain itu, retur penjualan juga dapat mempengaruhi jumlah persediaan stok, sehingga dalam hal ini Anda bisa menghitungnya dengan menggunakan metode perpetual, dengan cara mengurangkan harga pokok penjualan dengan persediaan. Sehingga, jumlah persediaan akan mengarah pada jumlah persediaan yang ada dan masih belum terjual.

Harga Pokok Penjualan (HPP) sendiri adalah nilai total biaya yang dikeluarkan oleh perusahaan untuk memproduksi atau menyediakan barang dan jasa yang dijual kepada pelanggan.

Dalam jurnal ini, retur penjualan (sales returns) akan dicatat disisi debit sebagai pengurang penjualan, dan piutang usaha (accounts receivable) akan berkurang di sisi kredit.

Sebagai contoh:

Pada tanggal 15 Juli 2024, PT. XYZ mengembalikan barang senilai Rp2.000.000 ke PT. ABC karena barang rusak.

Terakhir adalah jurnal diskon penjualan, jurnal ini digunakan untuk mencatat transaksi pemberian diskon atau potongan harga kepada pelanggan. Diskon ini dapat diberikan karena pelanggan membayar lebih awal dari jangka waktu yang ditentukan atau sebagai bentuk promosi.

Dalam jurnal diskon penjualan ini, potongan penjualan (sales discount) dicatat disisi debit sebagai pengurang penjualan, dan piutang usaha (accounts receivable) berkurang di sisi kredit.

Sebagai contoh jurnal diskon penjualan adalah sebagai berikut:

Pada tanggal 20 Juli 2024, PT. ABC memberikan diskon penjualan sebesar Rp500.000 kepada PT. XYZ karena pembayaran dilakukan lebih awal dari jangka waktu yang ditentukan.

Baca Juga: Panduan Lengkap Jurnal Akuntansi untuk Pemula dan Profesional

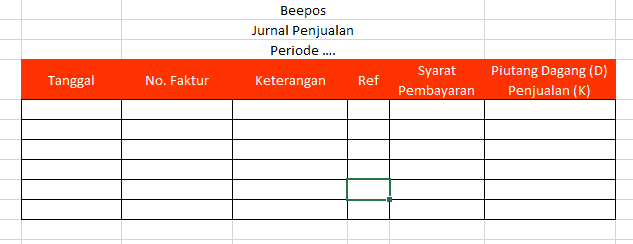

Format Jurnal Penjualan (Sumber: bee.id)

Pada umumnya, jurnal penjualan menggunakan format tabel dengan 6 informasi di dalamnya, diantaranya:

Hal pertama yang wajib ada dalam isi jurnal adalah kolom tanggal, pencatatan tanggal ini dilakukan ketika adanya sebuah transaksi dan biasanya sudah ada pada bagian faktur.

Masih berkaitan dengan faktur, hal yang perlu dicantumkan dalam jurnal penjualan adalah nomor faktur yang tertera.

Berikutnya adalah keterangan yang berisi tentang bagaimana proses pembelian dilakukan seperti kredit atau tunai.

Selanjutnya ada kolom ref atau referensi yang terdiri dari susunan nomor referensi sesuai dengan kebutuhan perusahaan.

Kolom berikutnya berisi tentang syarat pembayaran dan ketentuan yang diwajibkan, biasanya menggunakan format n/20, 3/45 dan sejenisnya.

Hal penting berikutnya adalah jumlah nominal dari transaksi, nominal ini dicatat sesuai dengan faktur dengan mendebet dan mengkredit penjualan.

Berikut adalah langkah-langkah mencatat jurnal penjualan yang Anda bisa ikuti:

Langkah pertama dalam mencatat transaksi penjualan adalah mengumpulkan semua dokumen yang relevan. Dokumen ini sangat penting sebagai bukti sah transaksi yang dilakukan. Dokumen ini bisa berupa faktur penjualan, nota pesanan, kwitansi dan sejensinya.

Setelah semua dokumen penjualan terkumpul, langkah selanjutnya memasukan akun yang sudah dikumpulkan kedalam entri junal. Ada dua metode utama untuk mencatat transaksi penjualan, yaitu metode kas dan metode akrual.

Dalam metode kas, transaksi penjualan dicatat saat pembayaran diterima. Langkah-langkah untuk mencatat dengan metode ini adalah sebagai berikut:

Dalam metode akrual, transaksi penjualan dicatat saat barang atau jasa diserahkan kepada pelanggan, meskipun pembayaran belum diterima. Langkah-langkah untuk mencatat dengan metode ini adalah sebagai berikut:

Langkah terakhir adalah mendokumentasikan semua dokumen penjualan dengan rapi. Ini penting untuk keperluan audit, verifikasi, dan referensi di masa mendatang. Berikut langkah-langkah pendokumentasiannya:

Secara umum, pengusaha/pebisnis yang sedang menjalankan usaha dagang sangat perlu melakukan pencatatan penjualan mereka, agar laju keuangan bisa jelas dan mudah dikontrol.

Akan jauh lebih mudah jika Anda menggunakan Software Kasir Online Beepos yang didukung dengan pencatatan jurnal otomatis, lengkap dengan fitur kasir yang akan memudahkan Anda melakukan transaksi. GRATIS untuk Anda pengguna pertama!!