General ledger adalah nama lain dari buku besar, digunakan untuk menyusun laporan keuangan yang akurat. Dalam akuntansi sendiri, buku besar berfungsi sebagai ringkasan yang mencatat semua transaksi keuangan perusahaan.

Baik yang berasal dari jurnal umum, pembelian barang, maupun penjualan. Bagaimana cara menyusunnya? Simak penjelasan lengkapnya pada artikel di bawah ini!

General ledger adalah catatan semua transaksi keuangan yang terdiri dari berbagai akun yang digunakan dalam perusahaan, seperti kas, piutang usaha, persediaan, hingga biaya yang dikeluarkan secara rutin.

Catatan transaksi yang dicatat dalam buku besar sendiri sebelumnya sudah dicatat dalam jurnal umum, namun belum dikelompokkan. Dengan buku besar inilah akan dibuat untuk mencatat dan mengelompokkan setiap entri transaksi, sehingga keuangan yang ada di perusahaan bisa terlihat dengan jelas dan transparan.

Dengan kata lain, general ledger adalah bagian dari proses pencatatan akuntansi yang digunakan untuk membantu perusahaan untuk merekonsiliasi saldo akun dengan laporan seperti neraca, laba rugi, atau arus kas. Buku besar sendiri adalah dasar dari pembuatan laporan keuangan yang akurat dan lengkap, yang akan sangat berguna bagi pengambilan keputusan manajerial.

Fungsi utama dari general ledger adalah untuk menyajikan semua informasi transaksi dalam format yang mudah dianalisis. Dalam sebuah perusahaan, general ledger membantu dalam:

Dengan adanya GL (general ledger), perusahaan akan lebih mudah memantau kondisi keuangan bisnis secara menyeluruh. Selain itu, Anda dapat menggunakan aplikasi pembukuan keuangan seperti Beecloud untuk mencatat transaksi ke dalam buku besar dengan cepat, efisien, dan minim kesalahan.

Klik banner di bawah ini dan dapatkan uji coba gratis sekarang juga!

Maka dari itu, general ledger tidak hanya penting untuk akuntan saja, tetapi juga bagi pemilik bisnis yang ingin memahami posisi keuangan bisnis dengan lebih baik.

General ledger berisi apa saja? Buku besar ini berisi hasil mutasi transaksi yang berfungsi melihat mutasi dari seluruh akun seperti kas, utang, piutang, modal, pendapatan beban dan sejenisnya. Namun, biasanya akun-akun ini akan dikategorikan menjadi 5 bagian.

Apa saja 5 bagian buku besar?

Aset adalah sumber daya yang dimiliki perusahaan, yang memiliki nilai ekonomi dan dapat memberikan manfaat di masa depan. Contohnya seperti kas, piutang usaha, persediaan, peralatan dan investasi.

Kewajiban atau liabilitas adalah utang atau kewajiban yang harus dibayar oleh perusahaan kepada pihak lain. Contohnya, utang dagang, utang pajak, utang bank dan sejenisnya. Liabilitas ini adalah bagian penting yang menunjukkan tanggungan keuangan perusahaan kepada kreditur atau vendor.

Kemudian ada ekuitas pemilik, yakni hak pemilik atas aset perusahaan setelah dikurangi kewajiban. Ekuitas mencerminkan investasi pemilik dalam bisnis dan bisa mencakup modal awal, prive dan laba ditahan.

Pendapatan adalah hasil dari penjualan produk atau jasa, yang meningkatkan ekuitas perusahaan. Bisa berupa pendapatan penjualan, pendapatan jasa, hingga pendapatan bunga. Intinya, semua pendapatan yang diperoleh dari transaksi yang terjadi akan masuk ke akun ini.

Terakhir adalah beban, beban adalah biaya yang harus dikeluarkan perusahaan dalam rangka menjalankan operasionalnya. Beban akan mengurangi pendapatan dan pada akhirnya mempengaruhi laba bersih yang dihasilkan.

Misalnya beban gaji, beban sewa, beban listrik dan sejenisnya.

BACA JUGA: Perbedaan Beban dan Biaya dalam Akuntansi

Sederhananya, general ledger adalah catatan utama yang mencatat semua transaksi keuangan yang terjadi di perusahaan. Di dalamnya, terdapat akun yang digunakan dalam perusahaan, mulai dari kas, utang, piutang usaha, modal, hingga pendapatan dan beban. Semua transaksi yang terjadi di perusahaan akan dicatat dalam akun-akun ini secara sistematis dan berurutan.

Dalam proses akuntansi, membuat buku besar atau general ledger adalah bagian dari siklus akuntansi yang wajib dilakukan agar penyajian laporan keuangan yang disusun bisa akurat. Proses penyusunan buku besar juga biasanya disebut dengan posting jurnal ke buku besar, yang bisa dilakukan dengan beberapa tahapan, diantaranya adalah sebagai berikut:

Langkah awal adalah mengatur akun yang digunakan dalam perusahaan berdasarkan bagan akun atau chart of account yang berlaku. Bagan ini mencakup nomor akun, nama akun, serta kategori akun seperti aset, utang, modal, pendapatan, dan beban.

General ledger terdiri dari akun-akun ini dan akan menjadi dasar dalam mencatat setiap transaksi yang terjadi dalam keuangan perusahaan.

Selanjutnya, buat entri jurnal untuk setiap transaksi keuangan. Entri jurnal adalah catatan awal sebelum dipindahkan ke buku besar. Di dalamnya harus terdapat:

Contohnya, untuk transaksi pembelian barang, Anda akan mencatat beban pembelian sebagai debit dan kas atau utang usaha sebagai kredit. Dengan cara ini, Anda dapat menggunakan jurnal sebagai dasar untuk mentransfer data ke general ledger atau buku besar.

Langkah ketiga adalah mengkategorikan setiap transaksi ke dalam akun yang relevan, seperti kas, penjualan, piutang usaha, atau biaya yang dikeluarkan. Setiap entri jurnal harus diklasifikasikan di bawah jenis akun buku besar, yang terdiri dari lima kategori utama:

Rekonsiliasi General Ledger adalah proses memverifikasi bahwa catatan setiap entri sudah akurat. Ini penting untuk memastikan keuangan yang ada di perusahaan tidak terjadi kesalahan pencatatan.

Langkah ini mencakup:

Dengan adanya GL yang akurat, Anda dapat merekonsiliasi saldo akun dengan cepat dan tepat. Hal ini penting untuk membuat laporan keuangan yang valid dan bisa dipertanggungjawabkan.

Setelah semua data diverifikasi, langkah berikutnya adalah mentransfer entri jurnal ke general ledger. Proses ini disebut juga sebagai posting jurnal ke buku besar.

Ini adalah catatan akhir yang mencatat semua transaksi secara detail dan tersusun berdasarkan akun.

Dengan begitu, seluruh transaksi yang telah terjadi akan tercatat dalam buku besar dan siap digunakan untuk menyusun laporan akhir seperti neraca, laba rugi, dan arus kas.

Jika dilakukan dengan menggunakan software seperti Beecloud, proses ini akan jauh lebih cepat dan lebih mudah dilakukan, tanpa resiko kesalahan manual.

BACA JUGA: Contoh dan Panduan Cara Posting Jurnal Umum ke Buku Besar

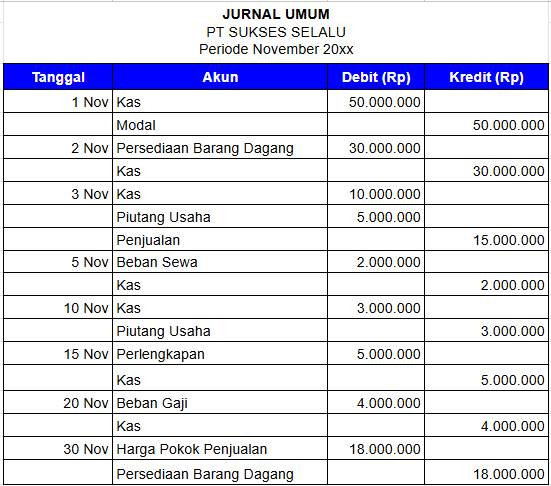

Berikut contoh posting jurnal umum ke buku besar:

Contoh Jurnal Umum Akuntantsi Laporan Keuangan (Credit: bee.id)

Contoh buku besar, dimana transaksi dari jurnal umum dipisah berdasarkan akunnya (Credit: bee.id)

Dari contoh di atas, bisa kita simpulkan jika setiap transaksi yang ada di jurnal umum akan dicatat ulang dalam buku besar sesuai dengan kelompok akun masing-masing.

Oleh karena itu, sebelum menyusun buku besar ini, setidaknya Anda harus paham struktur dan jenis akun dalam general ledger terlebih dahulu, agar proses penyusunanya jauh lebih mudah, cepat dan akurat.