Untuk Usaha Kecil Menengah (UKM) menentukan harga pokok produksi sangat penting di mana salah satu manfaatnya yaitu untuk menentukan harga jual suatu produk. Terdapat tiga unsur atau komponen yang bisa dipakai untuk menentukan harga pokok produksi. Pertama adalah biaya bahan baku, kedua biaya karyawan atau tenaga kerja, dan ketiga biaya overhead.

Ketika HPP produksi sudah didapat, maka langkah selanjutnya yaitu bisa menetapkan harga jual suatu barang yang sudah diproduksi.

Harga pokok produksi menurut Hansen dan Mowen (2019) yaitu memperhitungkan jumlah biaya barang yang diselesaikan selama periode berjalan. Sementara Mulyadi (2016) berpendapat bahwa harga pokok produksi adalah sejumlah biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

Biaya yang dimaksud di sini adalah biaya pada saat proses produksi, seperti biaya bahan baku dan biaya karyawan untuk membuat produk. Juga termasuk biaya di luar bahan baku dan karyawan yang biasa disebut biaya overhead. Biaya overhead ini terdapat dua macam yaitu overhead variabel dan tetap.

Harga pokok produksi (HPP Produksi) dan harga pokok penjualan (HPP Penjualan) adalah dua konsep penting dalam akuntansi biaya yang digunakan untuk menghitung biaya yang dikeluarkan dalam proses produksi dan penjualan barang.

Keduanya merupakan istilah yang sering digunakan dalam laporan keuangan perusahaan manufaktur maupun dagang. Lantas apa yang membedakan keduanya?

Perbedaan pertama HPP produksi dan harga pokok penjualan adalah dari segi definisinya. Dimana pengertian harga pokok produksi adalah semua biaya yang dikeluarkan untuk menghasilkan suatu produk hingga siap dijual.

Sedangkan pengertian harga pokok penjualan adalah biaya yang dikeluarkan untuk memperoleh barang yang dijual dalam suatu periode, yang dihitung berdasarkan persediaan awal yang ditambah pembelian bersih dan dikurangi persediaan akhir.

Perbedaan selanjutnya adalah dari segi biaya yang dihitung, elemen yang dihitung dalam hpp produksi adalah biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik. Sedangkan hpp penjualan adalah biaya yang mencerminkan biaya produk yang telah dijual dalam satu periode, termasuk penyesuaian persediaan barang dagang atau barang jadi yang siap dikonsumsi.

Kemudian adalah dari pengaruhnya terhadap laporan keuangan, HPP produksi lebih berpengaruh pada laporan laporan biaya produksi dan sering digunakan dalam perhitungan harga jual suatu produk.

Sedangkan hpp penjualan berpengaruh langsung pada laporan laba rugi, di mana HPP Penjualan dikurangkan dari pendapatan untuk menentukan laba kotor perusahaan.

Secara sederhana, perbedaan kedua komponen ini adalah dari cakupan biaya yang dihitung, definisi dan pengaruhnya terhadap laporan keuangan.

Seperti yang telah kita singgung sebelumnya, harga pokok produksi berkaitan dengan biaya produksi. Maka, unsur-unsur harga pokok produksi, yaitu:

Bahan baku adalah bahan untuk membuat suatu produk. Untuk mendapatkan bahan baku bisa dengan berbagai cara, bisa dari pengolahan sendiri, membeli di pasar, atau impor dari luar negeri.

Selain itu biaya pengeluaran lainnya juga dimasukkan, seperti biaya gudang jika ada (bahan baku yang perlu dimasukkan ke dalam gudang) dan biaya perolehan lainnya. Biaya ini dibedakan menjadi dua jenis. yakni biaya bahan baku langsung dan biaya baku tidak langsung:

Biaya tenaga kerja atau bisa juga disebut dengan biaya karyawan adalah biaya yang dikeluarkan untuk orang yang bertugas membuat suatu produk mulai dari bahan mentah hingga produk jadi. karyawan wajib dimasukkan kedalam perhitungan harga pokok produksi.

Begitu juga dengan tenaga kerja, biaya ini juga dibedakan menjadi 2 jenis, diantaranya adalah biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung:

Biaya overhead pabrik adalah biaya produksi selain dari biaya bahan baku dan karyawan (tenaga kerja). Ada beberapa contoh bisa dikategorikan kedalam biaya overhead pabrik, diantaranya yaitu biaya bahan pembantu untuk sebuah produk, biaya perawatan mesin, biaya karyawan tidak langsung, biaya penyusutan, biaya asuransi, biaya listrik dan lain sebagainya.

Baca Juga: Pengertian dan Cara Menghitung Biaya Overhead Pabrik

Manfaat harga pokok produksi adalah untuk menentukan harga jual produk/jasa, memantau realisasi biaya produksi, menghitung laba atau rugi bruto periodik tertentu, dan menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

Setelah kita mendapatkan informasi harga pokok produksi, menetapkan harga jual suatu barang atau jasa jadi lebih mudah agar tidak terlalu rendah atau tinggi. Sehingga harga tersebut dapat bersaing dengan yang lainnya dan tetap menghasilkan laba yang sesuai keinginan.

Untuk biaya produksi sebelumnya dibuat perencanaan terlebih dahulu, apa saja yang akan dilakukan untuk proses pembuatan produksi suatu barang. Informasi perhitungan biaya produksi ini diperlukan oleh pihak manajemen.

Akuntansi biaya berguna untuk menyatukan informasi biaya apa saja yang keluar pada saat proses produksi dan juga untuk melihat apakah dalam pembuatan produk mengeluarkan total biaya yang sesuai dengan perencanaan yang sudah dibuat.

Mengetahui apakah kegiatan pembuatan produk dan penjualan perusahaan dalam jangka waktu yang sudah ditentukan bisa menghasilkan keuntungan atau malah menimbulkan kerugian.

Harga pokok produksi juga bermanfaat untuk menetapkan harga pokok persediaan barang jadi dan dalam proses yang dituangkan dalam neraca. Pada pertanggungjawaban pihak manajemen tentang keuangan dalam jangka waktu tertentu, manajemen harus menyiapkan laporan keuangan seperti laporan laba rugi sampai neraca.

Untuk menghitung hpp produksi ini, Anda bisa menggunakan rumus sebagai berikut:

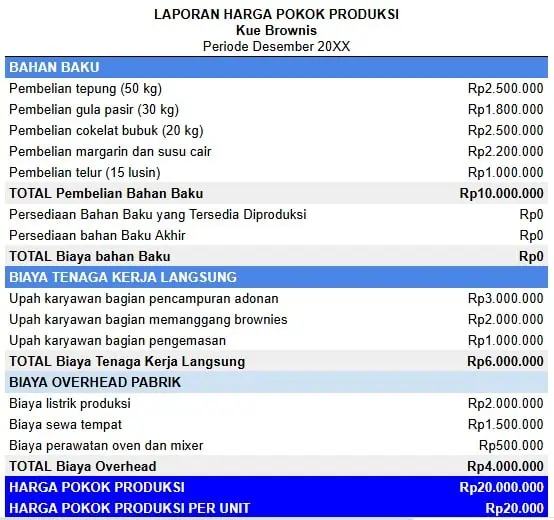

Contoh Perhitungan harga pokok produksi makanan (Credit: bee.id)

Ada dua cara menghitung harga pokok produksi yaitu dengan metode full costing dan variabel costing.

Metode full costing adalah cara menetapkan harga pokok produksi dengan membebankan seluruh biaya produksi tetap maupun variabel pada suatu proses pembuatan produk. Metode ini sering dikenal dengan absortion atau conventional costing.

Penetapan harga pokok produk melalui metode full costing terdiri dari biaya bahan baku, biaya tenaga kerja, dan biaya overhead. Biaya overhead terdapat dua macam, yang pertama adalah biaya overhead tetap dan yang kedua adalah biaya overhead variabel dimana biaya overhead variabel ini yaitu biaya yang berubah tergantung dari perubahan volume kegiatan dalam produksi.

PT Angin Ribut meruupakan perusahaan yang bergerak di bidang skincare. Dalam satu bulan mereka memproduksi 10.000 skincare yang dipasarkan melalui marketplace.

Bahan baku Rp 70.000.000

Tenaga kerja langsung Rp 30.000.000

Overhead pabrik variable Rp 10.000.000

Overhead pabrik tetap Rp 20.0000.000 +

Harga Pokok Produksi Rp 130.000.000

Metode variabel costing adalah cara perhitungan untuk menetapkan harga pokok produksi dengan hanya memperhitungkan biaya produksi variabel saja. Perhitungannya bisa didapatkan dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.

Perbedaan antara full costing dan variable costing yaitu variabel costing hanya memasukkan biaya overhead yang hanya berperilaku variabel, biaya overhead tetap tidak dimasukkan ke dalamnya.

PT Angin Ribut meruupakan perusahaan yang bergerak di bidang skincare. Dalam satu bulan mereka memproduksi 10.000 skincare yang dipasarkan melalui marketplace.

Bahan baku Rp 70.000.000

Tenaga kerja langsung Rp 30.000.000

Overhead pabrik variabel Rp 10.0000.000 +

Harga Pokok Produksi Rp 110.000.000

Untuk menghitung harga pokok produksi terdapat beberapa komponen yang harus dipersiapkan yaitu biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik yang bersifat variabel maupun tetap dimana yang termasuk biaya overhead variabel adalah biaya listrik, uang lembur, biaya bahan bakar, biaya perlengkapan pabrik, sedangkan yang termasuk biaya overhead tetap yaitu biaya penyusutan gedung dan sebagainya, biaya tersebut tidak termasuk biaya non produksi.

Perkembangan teknologi sudah tidak bisa diragukan untuk saat ini. Berbagai kebutuhan bisa teratasi dengan mudah dengan menggunakan teknologi yang ada. Jika sebelumnya kita hanya bisa menghitung harga pokok produksi secara manual, maka untuk saat ini kita bisa saja menggunakan software yang lebih mudah.

Keuntungan jika kita menggunakan software maka kita tidak perlu bingung dan pusing menghitung secara manual. Belum lagi jika biaya yang dihitung sangat banyak, dan juga belum lagi kalau hitungan Anda tidak sengaja hilang. Maka untuk menjawab persoalan di atas adalah menggunakan Software Akuntansi Manufaktur Beeaccounting.

Banyaknya proses yang ada dalam sebuah perusahaan manufaktur tentu banyak hal yang perlu dicatat dalam setiap tahapnya, diantaranya adalah :

Dalam industri manufaktur bahan baku menjadi komponen utama yang harus selalu ada. Oleh karena itu data stok bahan baku harus selalu diupdate sehingga bisa tahu jumlah yang tersedia saat ini berapa agar tidak terjadi minim stok atau bisa jadi tidak tahu jika stok sudah habis.

Pencatatan stok bahan baku harus benar-benar teliti mengingat pentingnya komponen ini untuk sebuah proses produksi barang sehingga bisa memenuhi permintaan konsumen. Dalam software akuntansi manufaktur Beeaccounting sudah tersedia fitur untuk mengelola data stok bahan baku, tentu antara data dan fisik harus dicocokkan.

Pembelian bahan baku juga harus menjadi fokus untuk dilakukan pencatatan data pembelian stok bahan baku. Catat semua data seperti supplier, harga beli bahan baku, jumlah bahan baku yang dibeli, dll. Jika suatu saat terjadi kenaikan harga atau pergantian supplier maka data yang lama dan baru bisa dibandingkan untuk mengetahui berapa keuntungan yang didapat dengan harga yang baru.

Dalam tahap ini tentu mencakup 3 poin di atas, berikut penjelasannya :

Seperti yang sudah saya jelaskan sebelumnya, bahan baku merupakan komponen penting dalam sebuah proses produksi, karena bahan baku inilah yang akan diolah untuk dijadikan barang jadi dan akhirnya dijual kepada konsumen.

Barang setengah jadi adalah produk yang digunakan sebagai input untuk menghasilkan barang dan jasa lainnya. Oleh karena itu, produk tersebut tidak langsung dapat digunakan tetapi harus diproses terlebih dahulu. Contohnya baja yang diolah untuk dijadikan mobil atau tepung untuk membuat roti.

Inilah barang yang sudah siap dipasarkan atau dijual kepada konsumen. Setelah melewati berbagai tahap maka barang jadi sudah bisa dikatakan sebagai sebuah produk dari perusahaan manufaktur dan diberikan merk tersendiri oleh perusahaan tersebut.

Terkait dengan kompleksitas sebuah proses produksi yang melewati beberapa tahap, maka diperlukan sebuah laporan produksi dari tiap tahap yang ada. Tentu jika menggunakan catatan manual akan cukup sulit dan terlalu banyak berkas yang dibutuhkan.

Kemudahan pencatatan laporan produksi hadir dalam Software Akuntansi Manufaktur Beeaccounting. Meliputi beberapa laporan contohnya laporan harga pokok produksi, laporan persediaan barang dalam proses, biaya pembelian bahan baku dan biaya-biaya yang sudah saya sebutkan diatas.

Fungsi yang digunakan untuk mencapai tujuan dari proses produksi dan menjual hasilnya, tujuannya untuk mendapatkan keuntungan. Banyak biaya yang perlu dimasukkan kedalam laporan termasuk biaya pemasaran, biaya transportasi, biaya sewa gudang dan biaya gaji karyawan promosi.

Terkait dengan laporan operasional, banyak biaya yang juga harus dimasukkan dalam catatannya termasuk biaya listrik, air dan telepon, gaji karyawan, iklan dan juga biaya laba rugi operasi.

Baca Juga: Cara Hitung Biaya Produksi untuk Perusahaan Manufaktur

Harga pokok produksi adalah sejumlah biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Biaya yang dimaksud di sini adalah biaya pada saat proses produksi, seperti biaya bahan baku dan biaya karyawan untuk membuat produk. Juga termasuk biaya di luar bahan baku dan karyawan yang biasa disebut biaya overhead.

Biaya overhead ini terdapat dua macam yaitu overhead variabel dan tetap. Ada dua cara menghitung harga pokok produksi yaitu dengan metode full costing dan variabel costing. Jika Anda merasa kesulitan menghitung harga pokok produksi secara manual, Anda bisa menggunakan software akuntansi manufaktur Beeaccounting.

Sering kali dalam berbisnis Anda hanya mencatat biaya produksi yang terlihat dan pasti seperti pengeluaran bahan baku, gaji karyawan, dan sewa tempat. Namun perlu diingat, banyak biaya tidak langsuung yang perlu dicatat dalam pengeluaran biaya produksi. Hal apapun mulai dari pabrik, gudang penyimpanan, listrik, transportasi, dll. Libatkan juga segala hal yang turut menunjang selesainya proses produksi.

Jika hal tersebut sering kali Anda lewatkan, ada baiknya Anda mulai menggunakan Software Akuntansi untuk pencatatan biaya produksi. Selain it menggunakan Software Akuntansi Beeaccounting juga memudahkan dalam membuat laporan biaya produksi dan laporan keuangan.