Dalam menjalankan suatu bisnis, saat mengurus keuangan pasti akan menjumpai istilah-istilah asing seperti amortisasi. Apa itu amortisasi? Amortisasi adalah prosedur untuk mengurangi nilai biaya maupun aset tak berwujud dengan usia ekonomis melalui pembebanan berkala ke pendapatan.

Amortisasi ini berfungsi untuk mengetahui nilai kembali yang dihasilkan dari aset tak berwujud milik perusahaan. Selain itu masih banyak penjelasan mengenai amortisasi yang belum diketahui oleh pemilik usaha, oleh karenanya simak artikel hingga selesai untuk informasi lebih lengkap.

Ilustrasi Aset Tak Berwujud seperti Copyright Photo by Markus Winkler on Unsplash

Amortisasi diambil dari kata berbahasa Inggris yaitu ‘Amortize’ yang dalam Bahasa Indonesia memiliki arti ‘membawa mati’. Arti tersebut tidak memiliki hubungan sama sekali dengan bidang keuangan lalu kenapa istilah tersebut bisa dipakai?

Hal ini dikarenakan dalam bidang keuangan, akuntansi maupun perpajakan amortisasi memiliki pengertian sebagai berikut:

Contohnya adalah pembayaran untuk pinjaman KPA, KPR, hutang kartu kredit, kredit kendaraan dan jenis hutang lainnya. Agar amortisasinya dapat berjalan, perusahaan harus membayar jumlah total angsuran yang cukup besar supaya bisa membayar pokok pinjaman beserta bunganya.

Hal ini berhubungan dengan mengalokasikan biaya aset tak berwujud ke pengurangan kewajiban dengan pembayaran pokok pinjaman maupun bunganya dalam jumlah yang telah ditentukan hingga pinjaman terbayar lunas.

Contoh dari pengertian ini adalah apabila perusahaan membeli kain sebanyak 1 kodi, maka penulisan akuntansinya adalah pada tahun pembeliannya. Sedangkan untuk penggunaannya, biasanya juga terjadi pada tahun yang sama.

Dalam kegiatan bisnis, apabila perusahaan melakukan amortisasi biaya, biasanya dapat membantu perusahaan untuk menghubungkan pendapatan yang telah diperoleh dengan biaya aset yang dimilikinya.

Namun, apabila aset yang dimiliki sangat besar, seperti kain yang dibeli berjumlah sangat besar, maka perusahaan akan memperoleh keuntungan dari biayanya dalam kurun waktu beberapa tahun. Cara ini juga dapat digunakan untuk menghemat biaya selama beberapa tahun kedepan.

Baca Juga: Pengertian dan Perhitungan Nilai Residu Dalam Akuntansi

Ilustrasi Aset Tak Terlihat yaitu Trademark (Sumber: Freepik.com)

Sebelumnya telah dijelaskan bahwa amortisasi adalah pengurangan nilai aset yang dimiliki perusahaan, tetapi ada istilah lain yang juga digunakan untuk menjelaskan kondisi tersebut, yaitu depresiasi. Lalu apakah perbedaan dari keduanya?

Berdasarkan uraian dari sub bab sebelumnya, amortisasi adalah prosedur pengurangan nilai untuk aset tak berwujud yang dimiliki perusahaan. Sedangkan untuk depresiasi adalah pengurangan nilai aset perusahaan yang berwujud.

Amortisasi berfungsi untuk mencerminkan nilai aset yang dimiliki perusahaan saat akan dijual, tetapi depresiasi dapat digunakan untuk menghasilkan serta mempertahankan pendapatan dari aset yang dimiliki perusahaan untuk waktu-waktu tertentu.

Meski keduanya berbeda, tetapi baik amortisasi maupun depresiasi memiliki dampak jangka panjang pada nilai aset yang perusahaan. Oleh karenanya, untuk mengelola aset milik perusahaan, diperlukan aplikasi manajemen aset yang lengkap.

Aplikasi ini nantinya dapat digunakan untuk melacak informasi mengenai aset secara terperinci serta pembuatan laporannya disertai dengan metrik yang relevan sehingga akan memudahkan pengelola untuk mengelola aset tersebut.

Ilustrasi Perbedaan Amortisasi dan Depresiasi

Meski amortisasi dan depresiasi berbeda, tetapi keduanya memiliki hubungan yang tidak dapat dipisahkan. Bukan hanya pengertiannya saja yang berhubungan, tetapi juga dalam beberapa hal seperti berikut:

Seperti yang telah dijelaskan, amortisasi adalah pengurangan aset tak berwujud yang dimiliki perusahaan, sedangkan depresiasi adalah pengurangan aset berwujud, maka keduanya memiliki hubungan dalam pengertian yaitu sama-sama berkaitan dengan perubahan nilai aset.

Baik amortisasi maupun depresiasi berfungsi untuk merefleksikan nilai aset yang dimiliki perusahaan. Perbedaannya terletak pada amortisasi pada saat aset tersebut akan dijual kembali, sedangkan untuk depresiasi adalah agar perusahaan dapat menerima dan mengelola pendapat yang diperoleh.

Melalui penjelasan tersebut dapat disimpulkan bahwa amortisasi dan depresiasi memiliki fungsi untuk merubah nilai aset milik perusahaan dalam kurun waktu yang lama.

Amortisasi dan depresiasi biasanya dilakukan di bulan terjadinya pengeluaran oleh perusahaan. Dengan begitu, penyusutan pada nilai aset berwujud maupun tak berwujud memang selalu memiliki hubungan.

Oleh karenanya, tidak mengherankan apabila banyak orang yang salah menilai bahwa amortisasi dan depresiasi adalah dua hal yang sama dan kebingungan untuk membedakannya.

Baca Juga: Cara Menghitung Depresiasi dan Penjelasannya Dalam Akuntansi

Ilustrasi Meja Penuh Berkas dan Data (Sumber: Pexels.com)

Menghitung biaya amortisasi adalah hal yang cukup sulit dilakukan apalagi dengan usia manfaat dari aset yang terbatas. Namun, penghitungan ini biasa dilakukan oleh akuntan dengan dua cara, yaitu metode garis lurus dan metode saldo menurun.

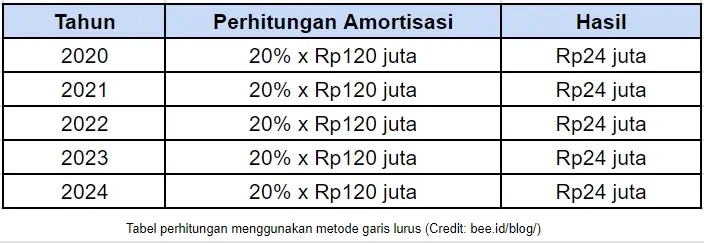

Metode ini juga disebut dengan straight-line method, yaitu metode perhitungan yang mengalokasikan total beban dengan besar sama dan konstan di setiap tahun sampai akhir masa manfaat yang telah ditentukan.

Dengan begitu, nilai yang diperoleh melalui metode garis lurus adalah sama di setiap tahunnya hingga akhir masa manfaat aset tersebut. Berikut adalah contoh

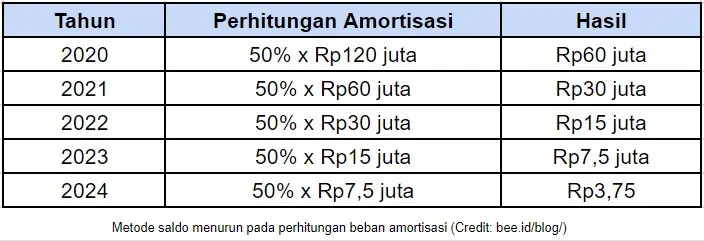

Metode saldo menurun (declining-balance method)

Metode yang juga disebut sebagai declining-balance method ini merupakan metode perhitungan amortisasi dimana nilainya selalu menurun. Metode ini dilakukan dengan cara mengamortisasikan tarif atas nilai sisa buku serta nilai sisa buku di akhir masa manfaat secara bersamaan.

Contoh metode saldo menurun pada perhitungan beban amortisasi adalah sebagai berikut di tiap tahunnya adalah:

Pada bidang keuangan khususnya investasi, terdapat istilah diskonto yang mungkin belum diketahui banyak orang. Mengacu pada KBBI atau Kamus Besar Bahasa Indonesia, diskonto merupakan potongan atau bunga yang harus dibayar oleh penjual wesel atau surat dagang sebelum waktunya.

Istilah ini sangat erat hubungannya dengan kebijakan diskonto maupun politik diskonto. Kebijakan diskonto adalah salah satu instrumen untuk menentukan kebijakan moneter, sedangkan politik diskonto adalah kebijakan untuk mengurangi peredaran uang oleh Bank Sentral yaitu Bank Indonesia.

Sementara untuk amortisasi diskonto adalah mengalokasikan potongan atau bunga dari penjualan wesel yang dilakukan pengulangan sebelum waktunya agar suku bunga menjadi konstan pada nilai hutang yang telah tercatat pada periode awal.

Amortisasi adalah istilah yang digunakan pada bidang keuangan perusahaan dan terkait dengan nilai aset tidak berwujudnya. Amortisasi dapat dihitung dengan dua metode dan memiliki hubungan erat dengan depresiasi yang berkaitan dengan aset berwujud milik perusahaan.

Menghitung nilai amortisasi aset tak berwujud merupakan hal yang sangat membingungkan jika Anda orang yang awam dalam akuntansi. Sangat direkomendasikan untuk menggunakan alat bantu atau software akuntansi agar Anda lebih mudah dalam menghitung nilai amortisasi aset tak berwujud. Coba gratis Beeaccounting dengan klik gambar di bawah ini.