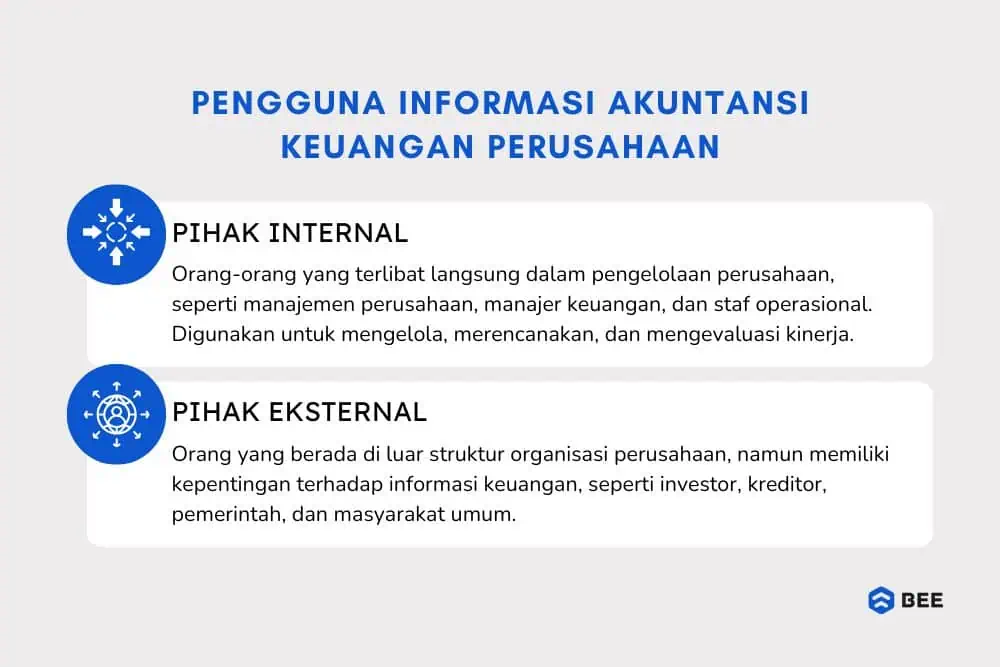

Pengguna informasi akuntansi keuangan dikelompokkan menjadi dua kelompok, yakni pihak internal dan pihak eksternal. Kedua pihak ini membutuhkan informasi keuangan perusahaan untuk kepentingan masing-masing, baik untuk mengatur operasional harian ataupun untuk keperlian investasi.

Pihak internal adalah manajemen perusahaan, yaitu orang-orang yang mengelola perusahaan dari dalam. Sedangkan pihak eksternal adalah pengguna informasi akuntansi yang berasal dari luar perusahaan, namun mereka memiliki kepentingan terhadap perusahaan.

Nah, siapa saja pihak internal dan pihak eksternal pengguna informasi akuntansi keuangan ini? Simak penjelasan lengkapnya pada artikel di bawah ini:

Mengutip dari pembelajaran SMA Negeri 1 Imogi berjudul "Pemakai Informasi Akuntansi" berikut beberapa daftar informasi akuntansi keuangan baik pihak internal dan pihak eksternal:

Pihak internal pengguna informasi akuntansi dibedakan menjadi 3 kelompok, yakni low manager, middle manager dan top manager, siapa saja itu?

Low manager biasanya adalah manajer operasional tingkat bawah, dibandingkan dengan level manajemen lainnya, mereka memiliki keterbatasan akses dan otoritas terhadap informasi akuntansi perusahaan.

Mereka memang membutuhkan informasi keuangan tapi hanya sekedar untuk tahu bagaimana kondisi keuangan bisnis mereka. Selain itu, mereka tidak memiliki wewenang besar untuk menjadikan informasi keuangan ini menjadi dasar penyusunan keputusa bisnis.

Kemudian untuk middle manager mereka biasanya menganagi beberapa devisi diantara top manager, dengan perannya ini mereka menggunakan informasi akuntansi untuk menyusun rencana kerja, mengatur anggaran divisi, serta memastikan bahwa unit yang mereka pimpin berjalan sesuai dengan kebijakan perusahaan.

Terakhir adalah top manager, contohnya CEO, CFO, atau direktur utama yang adalah manajemen perusahaan di level tertinggi. Mereka membutuhkan informasi akuntansi untuk menyusun suatu kebijakan strategis yang akan berdampak besar terhadap arah dan keberlangsungan jangka panjang perusahaan.

Dengan informasi akuntansi keuangan, top manager bisa menilai kondisi keuangan perusahaan, melihat tren laba dan rugi, menyesuaikan dana pilihan, serta menetapkan target bisnis jangka pendek maupun panjang.

BACA JUGA: 10 Karakteristik Informasi Akuntansi dan Penjelasannya

Sedangkan daftar pihak eksternal pengguna informasi akuntansi diantaranya adalah sebagai berikut:

Pemilik perusahaan atau investor membutuhkan informasi akuntansi untuk menilai kondisi keuangan perusahaan sebelum dan sesudah mereka menanamkan modal. Mereka juga perlu tahu apakah perusahaan mampu bisa menghasilkan keuntungan secara terus-menerus dalam jangka panjang.

Informasi akuntansi perusahaan seperti laporan keuangan, laporan arus kas, dan laporan perubahan ekuitas sangat penting bagi mereka untuk memutuskan untuk menambah modal, menarik investasi, atau menjual saham. Dengan informasi ini, investor bisa melihat prospek masa depan perusahaan akan seperti apa.

Meskipun mereka juga berada di dalam perusahaan, dari sisi informasi, karyawan dikategorikan sebagai pihak eksternal karena mereka tidak memiliki akses langsung untuk mengelola perusahaan secara keseluruhan.

Mereka membutuhkan informasi akuntansi untuk mengetahui apakah perusahaan akan mampu memberikan remunerasi yang lebih baik, bonus, atau jaminan kerja dalam jangka panjang.

Karyawan yang memiliki saham atau bagian dari keuntungan juga membutuhkan informasi untuk memahami kinerja perusahaan. Oleh karena itu, mereka menjadi salah satu pengguna informasi akuntansi yang penting.

Selanjutnya ada pihak kreditor, yakni pihak yang memberikan hutang kepada perusahaan, seperti bank atau lembaga keuangan, sangat bergantung pada akuntansi keuangan untuk menilai kelayakan serta kondisi perusahaan.

Mereka membutuhkan informasi akuntansi untuk mengetahui apakah perusahaan mampu membayar bunga dan cicilan tepat waktu. Informasi seperti rasio likuiditas, utang, serta aset sangat digunakan untuk pengambilan keputusan dalam memberikan kredit atau pinjaman. Tanpa data yang jelas dan keuangan yang akurat, kreditur dapat menolak permohonan pinjaman dari perusahaan.

Pihak eksternal selanjutnya ada instansi pemerintah atau lembaga yang memiliki kewenangan fiskal dan regulasi juga membutuhkan informasi akuntansi dalam rangka pengawasan, perpajakan, dan regulasi. Kredibilitas pajak perusahaan bisa dilihat dari laporan keuangannya.

Instansi pemerintah harus memastikan bahwa perusahaan mematuhi peraturan yang berlaku, baik dari sisi pelaporan, kewajiban pajak, maupun keuangan untuk tujuan pengembangan ekonomi nasional. Dengan begitu, pengawasan dan kebijakan bisa dirumuskan secara tepat.

Terakhir adalah masyarakat umum, yakni kelompok yang memiliki kepentingan dengan perkembangan ekonomi suatu negara. Misalnya, Beberapa masyarakat umum ada yang memiliki hubungan sebagai konsumen, pemasok, atau calon karyawan.

Ketertarikan mereka pada informasi keuangan ini adalah karena mereka ingin tahu apakah perusahaan yang mereka dukung bisa terus bergerak, mampu melihat prospek masa depan yang baik, atau sebaliknya.

Selain itu juga karena mereka akan memasok bahan mentahnya kepada suatu perusahaan, akan merasa lebih aman saat memasok jika keuangan perusahaan stabil. Masyarakat umum juga memiliki hak untuk menggunakan informasi akuntansi, karena mereka termasuk bagian dari lingkungan bisnis sekaligus penggerak roda ekonomi suatu perusahaan.

BACA JUGA: Mengenal Lingkungan Eksternal Perusahaan dan Contohnya

Setiap data yang dicatat dalam pembukuan akuntansi dalam manajemennya memiliki tujuan dan informasi yang penting untuk bisnis, diantaranya adalah sebagai berikut:

Informasi keuangan akuntansi biasanya digunakan oleh manajemen, investor, dan pihak lainnya untuk mengetahui kondisi nyata keuangan perusahaan. Dengan informasi tersebut, manajemen perusahaan bisa merumuskan strategi, mengevaluasi performa keuangan, bahkan menetapkan suatu kebijakan baru yang lebih tepat.

Contohnya seperti investor atau kreditur biasanya mereka memutuskan untuk menanamkan modal atau memberikan kredit atau pinjaman berdasarkan laporan posisi keuangan perusahaan. Dengan informasi keuangan yang akurat, semua pihak bisa membuat keputusan yang lebih baik dan minim risiko.

Selain digunakan untuk mengambil keputusan, informasi akuntansi perusahaan juga penting untuk mengevaluasi seberapa efektif dan efisien kinerja tim manajemen. Evaluasi tersebut akan memfasilitasi penilaian performa manajer perusahaan dalam hal efisiensi dan efektivitasnya.

Apakah manajer berhasil mengelola perusahaan dengan baik, atau ada kebocoran biaya yang harus segera diperbaiki. Dari informasi ini, pemilik perusahaan bisa menentukan apakah perlu perubahan strategi atau bahkan remunerasi yang lebih baik bagi karyawan berkinerja tinggi.

Terakhir, selain digunakan untuk kebutuhan internal dan investasi, informasi akuntansi perusahaan juga diperlukan oleh Instansi Pemerintah untuk memastikan keamanan dan kredibilitas pajak perusahaan.

Dalam hal ini, pemerintah menggunakan data tersebut untuk menilai apakah perusahaan sudah mematuhi peraturan perpajakan yang berlaku, dan apakah pelaporan keuangannya mencerminkan transaksi sebenarnya.

Akuntansi untuk pelaporan pajak ini juga membantu perusahaan dalam menjaga reputasi di mata regulator dan publik. Memastikan perusahaan menjalankan bisnis sesuai aturan juga berarti menjaga keberlanjutan usaha dalam jangka panjang.

Agar informasi akuntansi keuangan Anda lebih akurat dan dapat dipercaya, Anda perlu menggunakan software akuntansi seperti Beeaccounting, life time dan bisa di uji coba dengan klik banner di atas sekarang juga!

Dengan Beeaccounting, Anda dapat mencatat transaksi secara otomatis, menghasilkan laporan keuangan seperti neraca, laporan laba rugi, dan arus kas dengan cepat dan akurat, serta mengelola stok barang secara efisien

Beeaccounting juga menawarkan fitur-fitur tambahan seperti manajemen utang dan piutang, multi mata uang, serta dukungan untuk berbagai jenis usaha melalui 47 plugin yang dapat disesuaikan dengan kebutuhan bisnis Anda .

Dengan sistem yang fleksibel dan dukungan teknis profesional, Beeaccounting membantu Anda dan pengguna informasi akuntansi keuangan lainnya dalam pengambilan keputusan bisnis yang lebih tepat dan efisien.