Contoh laporan keuangan perusahaan dagang adalah sumber informasi utama yang paling penting bagi setiap pemilik usaha maupun investor individu. Untuk perusahaan yang sudah go publik, hukumnya wajib untuk dipublikasikan.

Bagi usaha dagang yang masih skala kecil, sudah seharusnya belajar dari perusahaan besar tersebut. Pemilik usaha dan konsultan bisnis biasa menggunakan laporan ini untuk membuat diagnosis kesehatan keuangan perusahaan.

Perusahaan dagang, juga dikenal sebagai perusahaan perdagangan, adalah jenis entitas bisnis yang berfokus pada kegiatan jual beli barang atau jasa.

Tujuan utama dari perusahaan dagang adalah memperoleh laba dengan membeli barang dari pemasok atau produsen dengan harga tertentu, kemudian menjualnya kembali kepada konsumen atau pelanggan dengan harga yang lebih tinggi.

Ciri khas dari perusahaan dagang adalah mereka tidak memproduksi barang atau jasa sendiri, melainkan berfungsi sebagai perantara antara produsen atau pemasok dengan konsumen atau pelanggan. Beberapa contoh perusahaan dagang termasuk toko-toko ritel, distributor grosir, e-commerce, agen perjalanan, dan banyak lagi. Struktur dan ukuran perusahaan dagang dapat bervariasi mulai dari bisnis kecil hingga perusahaan besar dengan operasi global.

Sebelum membahas mengenai contoh laporan perusahaan dagang, penting untuk memahami ada akun apa saja yang ada dalam laporan keuangan usaha dagang ini. Berikut diantaranya:

Seperti namanya, akun pembelian adalah akun yang digunakan untuk mencatat ssetap transaksi pembelian barang yang dilakukan perusahaan baik secara tunai maupun kredit.

Jika ada akun pembelian, maka ada akun potongan pembelian, yakni akun yang digunakan untuk mencatat setiap potongan di awal transaksi sesuai dengan ketentuan penjual.

Selanjutnya ada akun retur pembelian, digunakan untuk mencatat setiap pembelian yang harus dikembalikan, baik karena rusak atau tidak sesuai dengan kesepakatan awal.

Pada akun beban angkut pembelian digunakan untuk mencatat berapa nominal beban biaya angkut yang ditanggung oleh pembeli.

Akun berikutnya ada akun penjualan, dimana akun ini digunakan untuk mencatat setiap transaksi penjualan yang terjadi di perusahaan, baik dilakukan secara kredit maupun tunai.

Sama seperti akun potongan pembelian, bedanya terletak pada jenis transaksinya. Dimana, akun potongan penjualan digunakan untuk mencatat setiap potongan harga yang terjadi pada transaksi tersebut.

Selanjutnya ada akun beban akut penjualan, berfungsi untuk mencatat berapa biaya atau beban akut yang ditanggung oleh penjual.

Terakhir ada akun persediaan barang, digunakan untuk mencatat berapa nilai dari setiap persediaan barang di perusahaan tersebut dalam satu periode akuntansi.

Baca Juga: Pentingnya Menggunakan Software Perusahaan Dagang

Mengutip dari gramedia.com laporan keuangan perusahaan dagang terdiri dari 6 jenis, berikut adalah contoh laporan keuangan perusahaan dagang dan penjelasannya!

Laporan laba rugi juga dikenal sebagai laporan profit and loss, salah satu laporan keuangan utama yang memberikan gambaran tentang performa keuangan suatu perusahaan selama periode waktu tertentu, biasanya dalam satu tahun fiskal. Adapun isi dari laporan ini adalah mencatat pendapatan perusahaan, biaya, dan keuntungan atau kerugian bersih yang dihasilkan selama periode tersebut.

Rumus laporan laba rugi adalah:

Laba Bersih atau Rugi Bersih = Pendapatan Total - Biaya Total

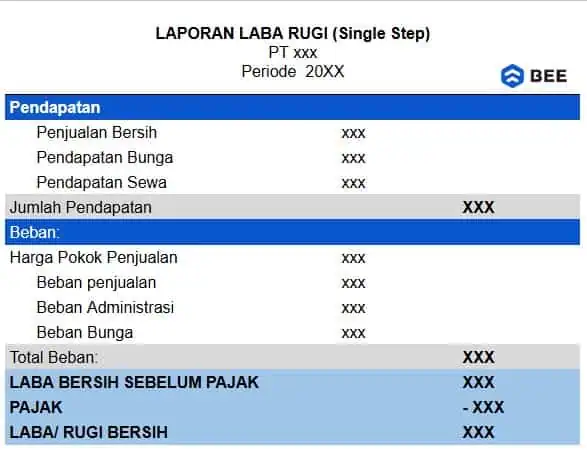

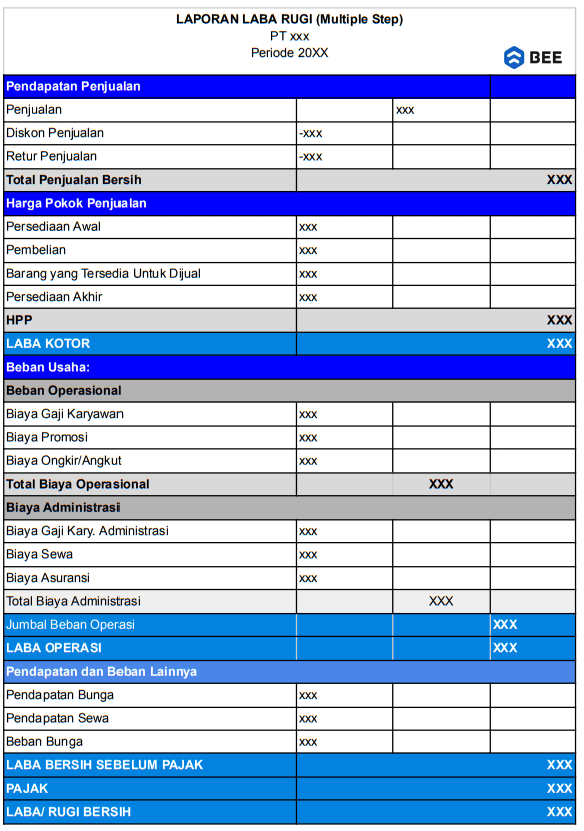

Ada dua bentuk yang bisa digunakan dalam penyusun laporan laba rugi ini, yakni bentuk single step dan multiple step. Untuk pelaku usaha UMKM, yang memiliki transaksitidak terlalu banyak biasanya menggunakan bentuk single step karena proses penyusunannya lebih sederhana. Bagaimana contohnya? Berikut diantaranya:

Format Laporan Laba Rugi Single Step (Credit: bee.id)

Format Contoh Laporan Laba Rugi Perusahaan Dagang Multiple Step (Credit: bee.id)

Berikut adalah beberapa hal terpenting yang harus dipahami dalam membuat laporan laba rugi.

Setelah mengurangkan pendapatan dan biaya, hasil akhirnya adalah "Laba Bersih" jika jumlahnya positif, yang menunjukkan bahwa perusahaan mencatat keuntungan selama periode tersebut. Jika hasilnya negatif, maka disebut "Rugi Bersih," yang menunjukkan bahwa perusahaan mengalami kerugian selama periode waktu yang sama.

Laporan laba rugi adalah alat penting bagi para pemangku kepentingan, seperti pemilik perusahaan, investor, kreditor, dan analisis keuangan, untuk menilai kinerja keuangan perusahaan dan membuat keputusan bisnis yang tepat.

BACA JUGA: Cara Membuat Laporan Laba Rugi Perusahaan Dagang dan Contohnya

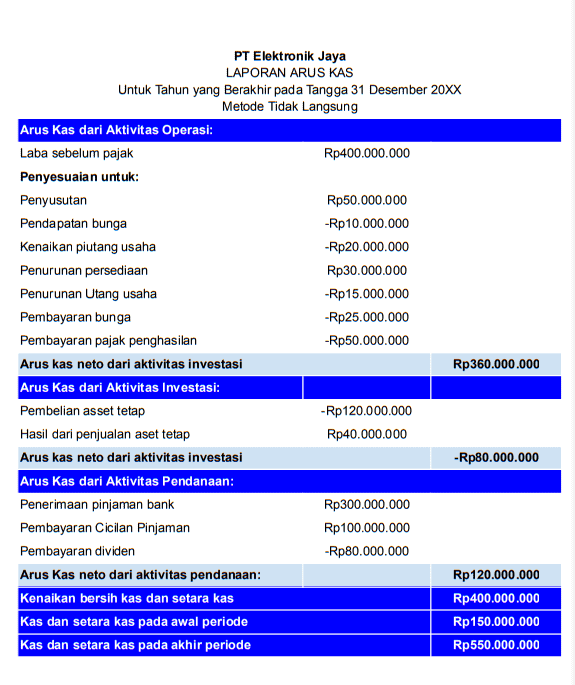

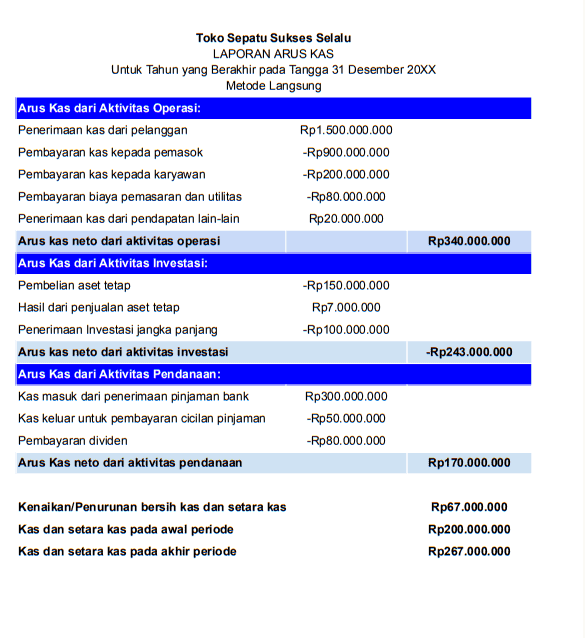

Laporan arus kas adalah laporan penerimaan kas dan pembayaran tunai perusahaan selama periode waktu tertentu. Dengan encatat transaksi yang tidak secara langsung mempengaruhi penerimaan dan pembayaran tunai. Misalnya, laporan laba rugi mencakup biaya non tunai yang disebut depresiasi (penyusutan).

Seperti pada laporan laba rugi, lapora arus kas juga memiliki dua bentuk berdasarkan proses penyusunannya, yakni laporan arus kas tidak langsung dan langsung. Berikut contohnya:

Contoh Laporan Arus Kas Perusahaan Dagang Metode Tidak Langsung (Credit: bee.id)

Laporan arus kas membagi sumber dan penggunaan uang tunai ke dalam tiga bidang ini: pembiayaan, operasi dan investasi. Sekarang mari kita melihat lebih dekat 3 kategori utama tersebut:

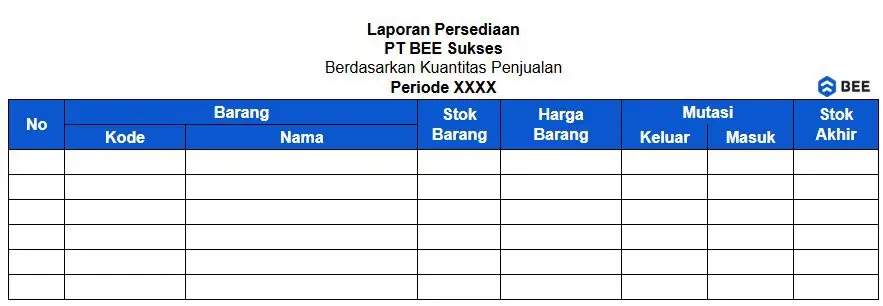

Berikutnya ada laporan persediaan barang adalah laporan keuangan yang mencatat nilai dan jumlah barang yang dimiliki oleh perusahaan dalam suatu periode tertentu. Berdasarkan pergerakannya, laporan ini dibedakan menjadi dua yakni laporan persediaan slow moving, untuk slow moving untuk mencatat barang-barang yang pergerakannya lambat atau jarang terjual dalam periode tertentu.

Barang kategori ini biasanya memiliki tingkat permintaan rendah atau hanya dibutuhkan pada waktu tertentu, contohnya seperti barang musiman, suku cadang khusus, atau produk dengan tingkat konsumsi yang rendah. Sedangkan fast moving laporan yang mencatat barang-barang dengan pergerakan cepat atau tingkat penjualan yang tinggi dalam waktu singkat. Contohnya, barang konsumsi dan sejenisnya.

Namun, dari segi format laporannya sama, contohnya adalah sebagai berikut:

Format Laporan Persediaan Barang (Credit: bee.id)

Laporan ini memberikan informasi penting tentang jumlah barang yang tersedia untuk dijual, biaya perolehannya, dan nilai persediaan yang belum terjual. Komponen utama dari laporan persediaan barang adalah sebagai berikut:

Rumus dasar laporan persediaan barang adalah:

Persediaan Akhir = Persediaan Awal + Pembelian - COGS

Perusahaan dapat menggunakan sistem manajemen persediaan yang canggih dan akurat untuk melacak persediaan mereka dengan lebih baik, mengoptimalkan tingkat persediaan yang tepat, menghindari kekurangan stok atau kelebihan stok, dan meningkatkan efisiensi operasional secara keseluruhan.

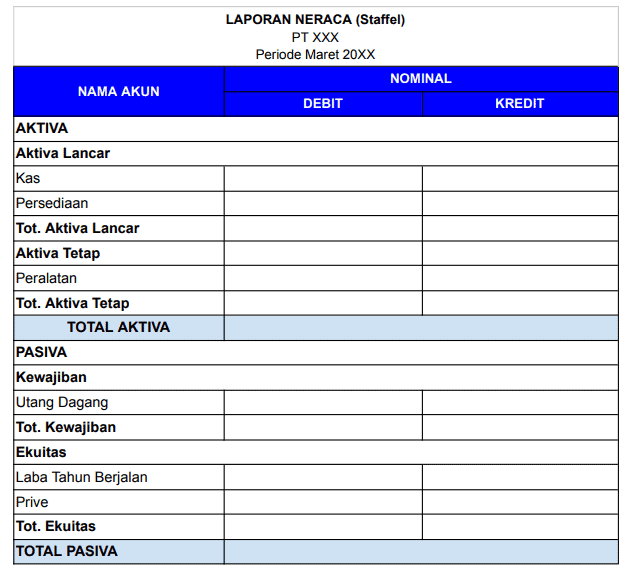

Laporan posisi keuangan atau neraca adalah laporan yang menggambarkan posisi keuangan perusahaan, juga sumber keuangan perusahaan (aset mereka) dan kewajiban (kewajiban mereka) pada saat tertentu.

Neraca dipecah menjadi dua sisi. Aset ada di sisi kiri (atau atas) dan liabilitas dan ekuitas pemegang saham ada di sisi kanan (atau bagian bawah). Neraca harus dalam kondisi seimbang dimana nilai aset harus sama dengan nilai gabungan kewajiban dan ekuitas pemegang saham.

Rumus neraca adalah Aset = Kewajiban + Ekuitas Pemegang Saham.

Dengan kata lain, perusahaan mengumpulkan uang melalui hutang (kewajiban) dan / atau kontribusi dari pemilik (ekuitas) dan menggunakannya untuk membeli aset. Aset perusahaan kemudian membuat produk atau layanan yang dijual perusahaan kepada pelanggan.

Ada dua bentuk laporan neraca yang umum digunakan, yakni neraca bentuk Skonto (T) dan neraca bentuk staffle, contohnya adalah sebagai berikut:

Format Neraca Akuntansi Bentuk Staffel (Credit: bee.id)

Berikut adalah beberapa hal terpenting yang harus pahami dalam membuat laporan neraca:

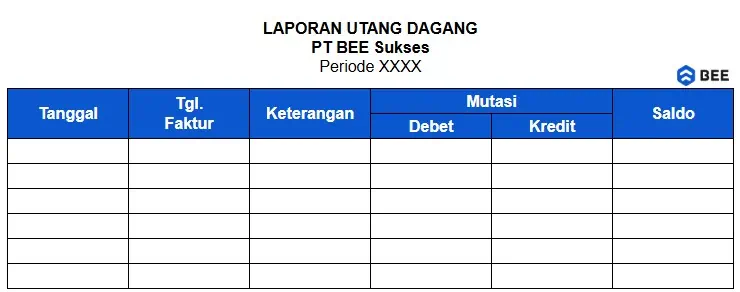

Laporan Utang Perusahaan adalah laporan keuangan yang mencatat jumlah total utang yang dimiliki oleh perusahaan kepada pihak luar dalam suatu periode tertentu. Di dalam laporan ini memberikan informasi tentang jumlah hutang, batas waktu pembayaran, dan kondisi keuangan perusahaan terkait kewajiban yang harus diselesaikan.

Rumus dasar Laporan Utang Perusahaan adalah:

Total Utang Perusahaan = Utang Dagang + Utang Wesel + Utang Lancar Lainnya + Utang Jangka Panjang

Laporan Utang Perusahaan memberikan gambaran tentang tingkat kewajiban dan likuiditas perusahaan. Manajemen perusahaan dan para pemangku kepentingan, seperti investor dan kreditur, menggunakan laporan ini untuk memahami kondisi keuangan perusahaan terkait utang yang harus dibayarkan dalam waktu dekat dan jangka panjang.

Komponen utama dari Laporan Utang Perusahaan adalah sebagai berikut:

Baca Juga: 7 Tips Kelola Hutang Usaha dengan Mudah

Contoh Laporan Piutang Dagang Beeaccounting (Credit: bee.id)

Laporan Piutang Usaha adalah laporan keuangan yang mencatat jumlah total piutang yang dimiliki oleh perusahaan dari pelanggan atau pihak lain dalam suatu periode tertentu.

Di dalam laporan ini memberikan informasi tentang piutang yang belum tertagih, batas waktu pembayaran, dan kondisi keuangan perusahaan terkait klaim atas penerimaan pembayaran dari penjualan barang atau jasa.

Rumus dasar Laporan Piutang Usaha adalah:

Total Piutang Usaha = Piutang Dagang + Piutang Wesel + Piutang Lancar Lainnya + Piutang Tak Lancar

Komponen utama dari Laporan Piutang Usaha adalah sebagai berikut:

Laporan Piutang Usaha juga membantu perusahaan dalam merencanakan penagihan piutang dengan lebih efektif untuk memastikan aliran kas yang lancar dan mengurangi risiko kehilangan pendapatan.

Membuat laporan keuangan perusahaan dagang kini bisa lebih sat-set tanpa harus repot manual, cukup gunakan aplikasi pembukuan keuangan Beecloud! Dengan aplikasi pembukuan ini, Anda dapat mencatat transaksi penjualan, pembelian, hingga persediaan barang secara otomatis.

Beecloud juga menyediakan fitur integrasi laporan keuangan seperti neraca, laba rugi, dan arus kas yang dapat diakses kapan saja melalui perangkat Anda. Selain hemat waktu, hasil laporan lebih akurat, sehingga memudahkan Anda dalam mengambil keputusan bisnis.

Tidak perlu lagi susah payah menghitung atau memindahkan data secara manual, Beecloud adalah solusi praktis untuk pembukuan perusahaan dagang yang lebih efisien. Klik banner di bawah dan dapatkan gratis uji coba sekarang juga!

Sekian informasi tentang contoh laporan keuangan perusahaan dagang, semoga bermanfaat dan sampai jumpa diartikel berikutnya