Biaya tetap adalah jenis biaya yang tidak berubah dalam jangka waktu pendek, terlepas dari meningkat atau menurunnya aktivitas bisnis. Artinya, berapapun jumlah barang yang diproduksi, biaya tersebut akan tetap sama

Biaya ini dibayarkan secara rutin dan tidak bergantung pada tingkat produksi, seperti biaya sewa gedung, gaji karyawan tetap, biaya asuransi, atau pajak bumi dan bangunan. Apa perbedaannya dengan biaya variabel?

Yuk simak penjelasan apa itu biaya tetap, jenis, contoh dan cara menghitungnya pada artikel di bawah ini:

Biaya tetap adalah jenis pengeluaran yang tidak berubah dalam jangka waktu pendek, tak peduli apakah aktivitas bisnis meningkat atau malah menurun. Artinya, biaya yang harus dibayarkan ini tetap ada dan akan selalu muncul bagaimanapun kondisi operasional perusahaan.

Meskipun jumlah unit yang diproduksi meningkat, nominal dari biaya tersebut tetap sama. Maka dari itu, biaya ini sering menjadi komponen penting dalam perhitungan biaya tetap dalam akuntansi biaya.

Biaya ini penting untuk menjaga kestabilan perusahaan, karena menjamin bahwa fasilitas dan tenaga kerja tetap tersedia meskipun belum menghasilkan produk atau pendapatan. Dengan kata lain, biaya tetap adalah pondasi yang menopang operasional perusahaan agar tetap berjalan.

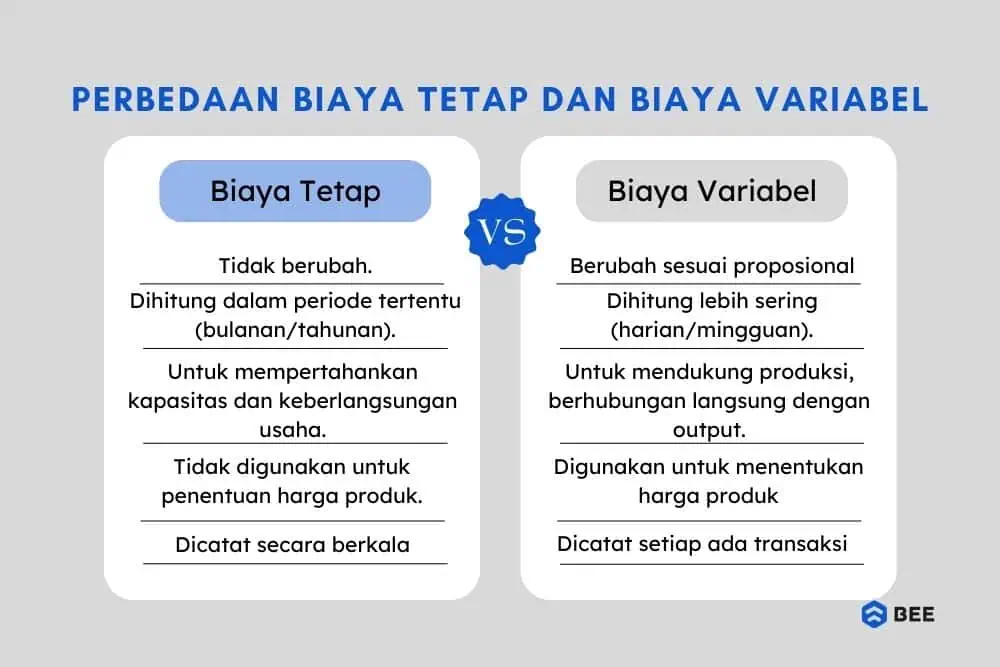

Perbedaan Biaya Tetap dan Biaya Variabel (Credit: bee.id)

Dalam akuntansi biaya, ada dua jenis biaya dalam proses produksi, yakni biaya tetap dan biaya variabel. Perbedaan antara biaya tetap dan biaya variabel yang paling dasar adalah dari cara kedua biaya tersebut merespons perubahan aktivitas bisnis.

Di satu sisi, biaya tetap adalah biaya yang tidak berubah dalam jangka waktu pendek, bahkan ketika volume produksi perusahaan meningkat atau menurun. Sebaliknya, biaya variabel adalah biaya yang berubah sesuai dengan jumlah unit yang diproduksi.

Selain itu, ada beberapa perbedaan biaya tetap dan biaya variabel lainnya, diantaranya adalah sebagai berikut:

Biaya tetap tidak akan berubah, meskipun jumlah aktivitas bisnis meningkat. Contohnya adalah biaya asuransi, pajak bumi dan bangunan, dan sewa gedung. Sementara biaya variabel akan semakin meningkat produksi. Artinya, semakin banyak produk dibuat, semakin besar biaya variabel yang dikeluarkan.

Perbedaan biaya tetap dan biaya variabel adalah dari waktu pengeluaran untuk biaya tetap umumnya dibayarkan setiap bulan atau sesuai periode tertentu, sesuai dengan perjanjian. Sementara Biaya variabel, seperti biaya beli bahan baku, dibayarkan setiap kali ada aktivitas produksi atau penjualan.

Ketika volume produksi meningkat, biaya tetap per unit akan semakin kecil jumlahnya, karena dibagi oleh lebih banyak produk. Sebaliknya, biaya variabel per unit cenderung tetap, namun totalnya bisa berubah dalam jangka pendek.

Dengan memahami bagaimana biaya tetap dan biaya variabel bekerja, perusahaan dapat mengatur strategi harga, efisiensi produksi, dan analisis margin dengan lebih mudah. Biasanya biaya tetap jenis ini digunakan dalam perhitungan biaya tetap untuk melihat efisiensi kapasitas produksi.

BACA JUGA: Biaya Variabel: Pengertian, Fungsi dan Contohnya

Dalam hubungannya dengan perilaku biaya, biaya tetap dibedakan menjadi dua jenis menurut (Mulyadi, 1984), yakni: Committed fixed cost dan discretionary fixed cost, berikut penjelasannya:

Committed fixed cost merupakan biaya tetap yang terjadi untuk mempertahankan kapasitas atau kemampuan organisasi dalam menjalankan kegiatan produksi, pemasaran, dan administrasi.

Dengan kata lain, biaya ini adalah biaya tetap yang akan tetap dikeluarkan walaupun perusahaan tidak melakukan kegiatan produksi sama sekali.

Contoh biaya tetap dalam kategori ini adalah:

Perlu Anda ketahui, biaya ini bersifat jangka waktu panjang dan tidak dapat dikurangi secara signifikan dalam waktu singkat karena berkaitan dengan komitmen perusahaan untuk menjaga kapasitas operasionalnya.

Discretionary fixed cost adalah biaya tetap yang timbul dari keputusan manajemen dan penyediaan anggaran secara berkala. Biaya ini mencerminkan kebijakan manajemen dan biasanya dapat diatur atau diubah sesuai kebutuhan.

Contoh dari discretionary fixed cost antara lain:

Dengan kata lain, biaya ini tidak langsung terkait dengan volume produksi yang dilakukan, sehingga bersifat lebih fleksibel dibandingkan committed fixed cost.

Berikut ini adalah beberapa contoh biaya tetap yang umum ditemukan dalam bisnis:

Biaya sewa gedung atau biaya sewa pabrik adalah salah satu biaya tetap yang harus dibayarkan setiap periode, yang tidak berubah meskipun aktivitas bisnis meningkat atau menurun.

Biaya tetap adalah biaya yang mencakup penyusutan aset tetap seperti mesin dan peralatan yang tidak berubah dalam jangka waktu pendek, walaupun jumlah produksi bertambah.

BACA JUGA: Depresiasi Adalah: Pengertian, Ciri, Faktor dan Cara Hitungnya

Pajak bumi dan bangunan adalah contoh biaya yang wajib dibayar oleh perusahaan sebagai bagian dari pajak properti, dan nilainya tetap sama setiap tahunnya.

Biaya asuransi gedung, peralatan, atau kendaraan termasuk dalam biaya yang dibayarkan setiap periode tertentu dan tidak bergantung pada volume produksi.

Gaji karyawan tetap merupakan bagian dari biayayang harus dikeluarkan perusahaan, terutama untuk tenaga kerja yang tidak langsung terkait dengan jumlah produksi.

Meski listrik bisa termasuk biaya variabel, ada tagihan listrik minimum yang harus dibayar, yang masuk dalam kategori biaya tidak berubah karena harus dibayar tanpa memandang tingkat aktivitas.

Termasuk dalam discretionary fixed cost, biaya pelatihan karyawan adalah pengeluaran yang dikeluarkan secara berkala berdasarkan kebijakan manajemen, dan tidak terkait langsung dengan volume produksi.

Biaya langganan Beecloud biasanya bersifat tetap, artinya jumlah yang harus dibayarkan setiap bulan atau tahun tidak berubah, meskipun aktivitas bisnis meningkat atau menurun. Dengan kata lain, Anda akan selalu membayar nominal biaya tersebut selama masih menggunakan layanan Beecloud.

Untuk menghitung biaya tetap, terdapat dua metode yang umum digunakan:

Metode ini melibatkan penjumlahan semua biaya tetap yang dikeluarkan perusahaan dalam suatu periode.

Contohnya, jika perusahaan memiliki biaya sewa gedung sebesar Rp15.000.000, gaji karyawan tetap Rp10.000.000, dan biaya asuransi Rp5.000.000, maka total biaya tetap per bulan adalah:

Total Biaya Tetap = Rp15.000.000 + Rp10.000.000 + Rp5.000.000

= Rp30.000.000

Metode ini cocok digunakan ketika perusahaan memiliki berbagai jenis biaya tetap yang dapat diidentifikasi secara jelas.

Jika perusahaan hanya memiliki data biaya total dan biaya variabel per unit, maka biaya tetap dapat dihitung dengan rumus:

Biaya Tetap = Biaya Total – (Biaya Variabel per Unit × Jumlah Unit yang Diproduksi)

Contohnya, jika total biaya produksi adalah Rp700.000.000, biaya variabel per unit Rp8.400, dan jumlah unit yang diproduksi 40.000 unit, maka:

Biaya Tetap = Biaya Total – (Biaya Variabel per Unit × Jumlah Unit yang Diproduksi)

Biaya Tetap = Rp700.000.000 – (Rp8.400 × 40.000)

= Rp700.000.000 – Rp336.000.000

= Rp364.000.000

Metode ini berguna ketika perusahaan ingin mengetahui proporsi biaya tetap dalam total biaya produksi

Dengan memahami cara menghitung biaya tetap, perusahaan dapat mengelola keuangan dengan lebih efisien dan membuat keputusan bisnis yang lebih tepat.