Pernah dengar istilah biaya tenaga kerja langsung dan tidak langsung? Apa itu? Nah, kalau Anda sedang menjalankan bisnis, apalagi di bidang manufaktur atau produksi, istilah ini wajib Anda pahami.

Soalnya, kedua jenis biaya ini sangat mempengaruhi perhitungan harga pokok produksi (HPP) dan tentunya berdampak langsung pada laporan keuangan perusahaan Anda. Nah, simak penjelasan lengkapnya pada artikel di bawah ini!

Secara umum, biaya adalah bentuk pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang terjadi atau akan dimanfaatkan untuk mencapai tujuan tertentu. Dalam proses produksi, biaya biasanya dibedakan menjadi dua jenis, yakni biaya tenaga kerja tidak langsung dan langsung.

Kita bahas terlebih dahulu apa yang dimaksud dengan biaya kerja langsung terlebih dahulu, sesuai dengan tema artikel kali ini.

Dimana, menurut Mulyadi (2016) dalam Syafitri (2018), biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk tenaga kerja yang secara langsung menangani proses produksi, atau bisa dihubungkan langsung dengan barang jadi.

Sederhananya, biaya kerja langsung adalah upah atau gaji yang dibayarkan kepada karyawan yang secara langsung terlibat dalam proses produksi barang atau jasa. Contohnya seperti tukang jahit di perusahaan konveksi, operator mesin di pabrik, atau teknisi yang merakit produk. Tanpa mereka, produk tidak akan bisa dihasilkan.

Biaya tenaga kerja langsung ini dicatat dalam buku pengeluaran kas, karena termasuk dalam biaya operasional utama yang dikeluarkan secara rutin. Pencatatannya memudahkan dalam perhitungan Harga Pokok Produksi (HPP) dan penyusunan laporan laba rugi perusahaan.

BACA JUGA: Cara Menghitung Harga Pokok Produksi dan Contohnya

Secara garis besar, ada 3 ciri-ciri biaya bisa dikatakan sebagai biaya kerja langsung, yakni:

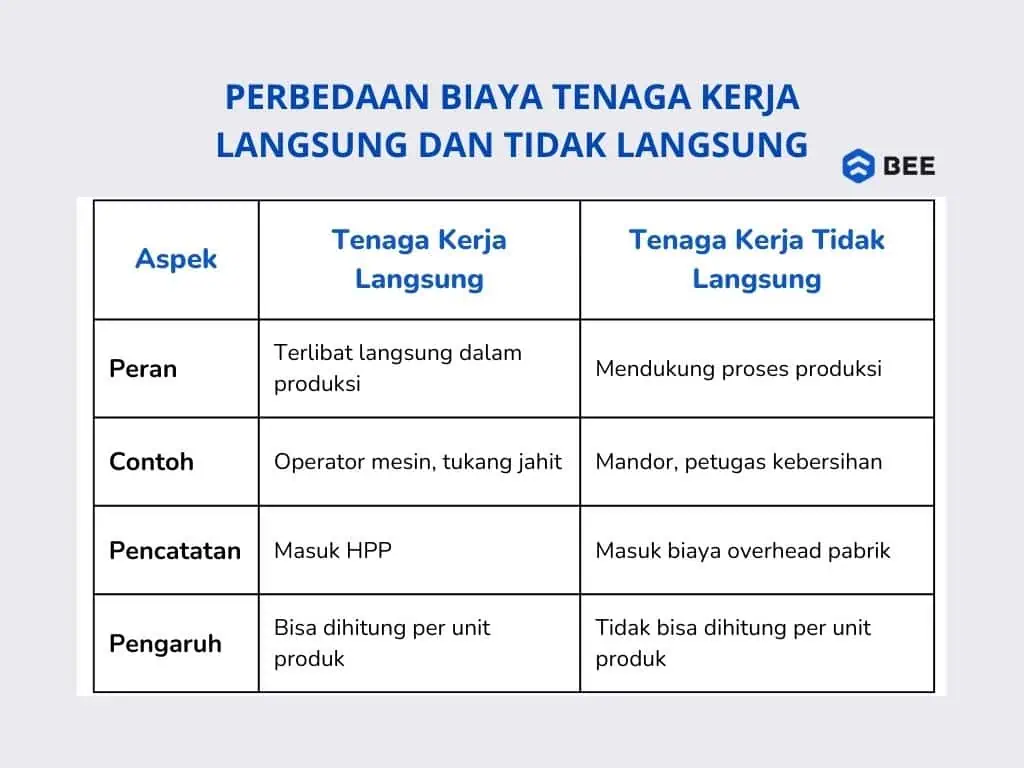

Perbedaan Biaya Kerja Langsung dan Tidak Langsung (Credit: bee.id)

Seperti yang sudah dijelaskan di atas, biaya produksi secara umum dibedakan menjadi biaya kerja langsung dan tidak langsung. Apa saja perbedaannya?

Salah satu perbedaan utama perbedaan tenaga kerja langsung dan tidak langsung adalah keterlibatan tenaga kerja dalam proses produksi. Biaya ini secara langsung berkaitan dengan karyawan yang secara langsung menghasilkan produk.

Contohnya, kalau Anda punya usaha mebel, maka tukang kayu yang membuat meja atau kursi termasuk tenaga kerja langsung. Upah yang Anda bayarkan kepada mereka dan lain sebagainya.

Sementara itu, biaya tenaga kerja tidak langsung adalah biaya yang dikeluarkan untuk membayar tenaga kerja yang tidak bersentuhan langsung dengan produk, tapi tetap berperan penting dalam mendukung kelancaran proses produksi.

Misalnya, mandor yang mengawasi pekerjaan tukang, staf kebersihan di area produksi, atau petugas gudang.

Secara akuntansi, biaya kerja langsung dicatat sebagai bagian dari Harga Pokok Produksi (HPP), sedangkan tenaga kerja tidak langsung masuk ke dalam biaya overhead pabrik. Perbedaan ini penting untuk dipahami agar laporan keuangan Anda tetap rapi dan akurat, serta membantu dalam pengambilan keputusan bisnis kedepannya.

Mengutip dari jurnal Sistem Informasi Akuntansi berjudul “Pengembangan Aplikasi Akuntansi Biaya Tenaga Kerja Langsung pada LPP TVRI Stasiun Langsung” karya Syafitri dan Putra (2018). ada 3 komponen, yakni:

Jenis produksi yang dilakukan akan menentukan kebutuhan tenaga kerja langsung. Misalnya, produksi acara televisi memerlukan kru seperti kameramen, editor, dan penata cahaya yang terlibat langsung dalam pembuatan acara tersebut.

Jumlah individu yang terlibat langsung dalam produksi akan mempengaruhi total biaya langsung. Semakin banyak personil yang dibutuhkan, semakin tinggi biaya yang harus dialokasikan.

Besaran upah per jam yang diberikan kepada setiap biaya kerja langsung juga menjadi faktor penentu dalam perhitungan biaya tenaga langsung.

Selain itu, contoh biaya tenaga kerja langsung lainnya ada gaji atau upah pokok, tunjangan profesi, lembur, bonus produksi dan lain sebagainya.

BACA JUGA: Jenis-Jenis Biaya Produksi dan Contohnya

Untuk menghitung biaya tenaga langsung Anda bisa menggunakan rumus berikut ini, dengan menggunakan metode “Direct Labor atau Tenaga Kerja Langsung”

Biaya Tenaga Kerja Langsung = Waktu Kerja x Upah

Dengan keterangan:

Sedangkan untuk menghitung biaya produksi langsungnya, Anda bisa menggunakan rumus berikut:

Biaya Langsung = Bahan Langsung + Tenaga Kerja Langsung

Dengan Keterangan:

Untuk menghitung dan mencatat biaya kerja langsung, ada beberapa tahapan yang perlu Anda pahami agar hasil perhitungan lebih akurat dan sesuai dengan kondisi riil di lapangan. Berikut adalah tahapan-tahapannya:

Langkah pertama adalah menentukan siapa saja karyawan yang benar-benar terlibat langsung dalam proses produksi barang atau jasa. Misalnya, operator mesin, tukang las, atau penjahit dalam industri garmen.

Selanjutnya, Anda harus mengetahui berapa upah yang dibayarkan kepada tenaga kerja tersebut, baik dihitung per jam, per hari, atau per unit pekerjaan.

Catat jumlah jam kerja yang digunakan oleh tenaga kerja tersebut untuk memproduksi suatu barang tertentu. Ini bisa dibantu dengan sistem absensi atau laporan kerja harian.

Ini adalah proses perhitungannya, yaitu mengalikan jam kerja dengan upah yang telah ditentukan. Hasil inilah yang disebut sebagai biaya kerja langsung.

Misalnya, Anda memiliki seorang tukang jahit yang dibayar Rp25.000 per jam. Dalam satu minggu, ia bekerja selama 40 jam untuk membuat 100 potong pakaian.

Biaya Tenaga Kerja Langsung = Waktu Kerja × Upah per Jam

= 40 jam × Rp25.000

= Rp1.000.000

Jadi, total biaya kerja langsung selama seminggu tersebut adalah Rp1.000.000.

Jika ingin dihitung per unit produk:

= Rp1.000.000 ÷ 100 potong pakaian

= Rp10.000 per potong

Anda tidak perlu lagi repot mencatat secara manual setiap komponen biaya seperti bahan baku, tenaga kerja langsung, hingga overhead pabrik. Semua proses perhitungan sudah terintegrasi secara otomatis dalam sistem.

Mulai dari pencatatan transaksi pembelian bahan, proses produksi, hingga Anda bisa menentukan harga jual secara lebih akurat. Cukup beli sekali bisnis jadi lebih rapi! Klik banner di atas untuk mendapatkan gratis uji coba sekarang juga!

Dengan fitur ini, Anda bisa menghemat waktu, meminimalkan kesalahan pencatatan, dan tentu saja, membuat pengambilan keputusan bisnis jadi lebih cepat dan tepat. Cocok untuk Anda yang ingin efisiensi tanpa mengorbankan akurasi.