Dalam konteks akuntansi, istilah pasiva adalah komponen yang merujuk pada salah satu sisi dari neraca keuangan suatu perusahaan. Neraca keuangan menggambarkan posisi keuangan perusahaan pada suatu waktu tertentu dan terbagi menjadi dua sisi, yaitu aktiva dan pasiva.

Pencatatan aktiva-pasiva harus dilakukan dengan benar untuk menilai kinerja bisnis dalam periode tertentu.

Namun, seorang akuntan seringkali salah dalam mengelompokkan jenis aset. Akibatnya, pasiva tidak terlaporkan secara keseluruhan. Bagaimana rumus pasiva sampai cotohnya dalam penulisa neraca? Temukan jawabannya dalam pembahasan kali ini.

Utang ini meliputi segala pembiayaan yang harus dikembalikan oleh perusahaan kepada pihak ketiga dalam kurun waktu maksimal 12 bulan. Sederhananya, utang yang harus dibayar dalam waktu kurang dari satu tahun oleh perusahaan. Apabila terjadi keterlambatan, biasanya akan pemotongan dari hasil sementara investor atau kebijakan deviden.

Secara pengertian mengutip dari buku Mudah Membuat Laporan Keuangan dengan Microsoft Excel (2009) karya Fanny Hafiarni, jika pasiva adalah pembayaran yang wajib dilakukan oleh perusahaan kepada pihak lain, baik dalam jangka panjang maupun jangka pendek.

Adapun komponen pasiva terdiri dari beberapa komponen berikut ini:

Adanya pasiva bertujuan menunjang kegiatan usaha dari hasil tambahan yang nantinya akan diperoleh perusahaan. Perhitungan pasiva digunakan untuk mengetahui jumlah kewajiban dan modal yang dimiliki oleh suatu perusahaan pada waktu tertentu. Hal ini merupakan bagian penting dalam akuntansi dan laporan keuangan, serta dalam pengambilan keputusan, karena memberikan informasi penting tentang kesehatan keuangan perusahaan.

Selain itu, pasiva juga menimbulkan kewajiban-kewajiban yang harus dibayar oleh perusahaan. Apabila bisnis berjalan dengan baik, maka total nilai yang dihasilkan akan lebih besar dari tanggungan utang.

Saat menyusun neraca dalam laporan keuangan, sebagian orang mungkin masih bingung membedakan antara aktiva-pasiva. Terutama, jika harus memasukkan suatu transaksi keuangan ke dalam kelompok yang benar.

Sebenarnya, Anda dapat mengetahui dengan mudah melalui masing-masing definisi. Meski hampir mirip dan keberadannya selalu bersama, namun ternyata keduanya berbeda.

Pasiva adalah kewajiban berupa utang yang harus dibayar oleh perusahaan kepada pihak ketiga, baik hutang jangka pendek maupun panjang. Sementara aktiva merupakan aset ata harta yang murni dimiliki oleh perusahaan.

Kendati berbeda, namun aktiva dan pasiva adalah penyeimbang sebuah neraca keuangan. Anda harus memasukkan aset tetap dan lancer ke dala sisi kiri (aktiva), sementara sisi kanan (pasiva) isinya berupa kewajiban dan modal perusahaan.

Pasiva ternyata dibedakan ke dalam beberapa jenis berdasarkan jangka waktunya. Masing-masing memiliki karakteristik dan syarat pembayaran yang berbeda. Pembagian pasiva suatu perusahaan atau entitas ekonomi adalah sebagai berikut:

Utang ini meliputi segala pembiayaan yang harus dikembalikan oleh perusahaan kepada pihak ketiga dalam kurun waktu maksimal 12 bulan atau dalam waktu satu tahun. Apabila terjadi keterlambatan, biasanya akan pemotongan dari hasil sementara investor atau kebijakan deviden.

Namun, gagal bayar hutang jangka pendek jarang sekali terjadi. Perusahaan masih bisa memperhitungkan pendapatan untuk memenuhi kewajiban tanggungannya. Current liabilities ini terdiri dari beberapa kategori, yaitu:

Anda juga dapat mengartikan bahwa pasiva adalah tanggungan jangka panjang. Kebalikan dari sebelumnya, tenor pinjaman yang berlaku cukup lama atau lebih dari setahun. Perusahaan biasanya akan menggunakan aktiva sebagai dana pembayaran.

Tempo waktu yang cukup lama membantu perusahaan dapat berkembang, karena kredit yang harus dikeluarkan tidak terlalu besar. Kendati demikian, perusahaan harus memperhitungkan aset berjalan yang dijadikan sumber pendapatan.

Utang jangka panjang juga terdiri dari beberapa jenis, yaitu:

Oleh karena itu, bisa disimpulkan pasiva jangka pendek dan jangka panjang merupakan kewajiban yang harus dibayarkan perusahaan yang dibedakan dari jangka waktunya. Jangka waktu utang jangka pendek kurang dari satu tahun, sedangkan jangka waktu utang panjang bisa lebih dari satu tahun.

Nilai pasiva adalah total keseluruhan dari penjumlahan berbagai jenis utang. Besarnya harus sama dengan total aktiva. Menghitung pasiva dibedakan menjadi dua, sebagaimana penjelasan berikut ini:

Pasiva ini harus dilunasi dalam tempo waktu maksimal setahun.

Pasiva lancar (Current Liabilites)= NP + AP + STL + AE + UR + CPLTD + OSTD

Keterangan:

Pasiva yang harus dipenuhi kewajibannya dalam tempo waktu panjang.

Pasiva Tetap (long term liabilities) = D + L + DTL

Keterangan:

Menghitung pasiva ini penting dilakukan untuk memantau bagaimana kondisi keuangan perusahaan, dengan keuangan perusahaan yang baik maka operasional juga bisa dijalankan dengan lebih optimal.

Berikut beberapa contoh pasiva yang umum terdapat dalam perusahaan:

Setelah memahami pengertian aktiva pasiva adalah apa, Anda tentu dapat mengelompokkan komponen yang termasuk ke dalamnya. Supaya lebih jelas, berikut contoh dari penulisan laporan neraca keuangan sebuah perusahaan. Silahkan sesuaikan dengan perusahaan Anda.

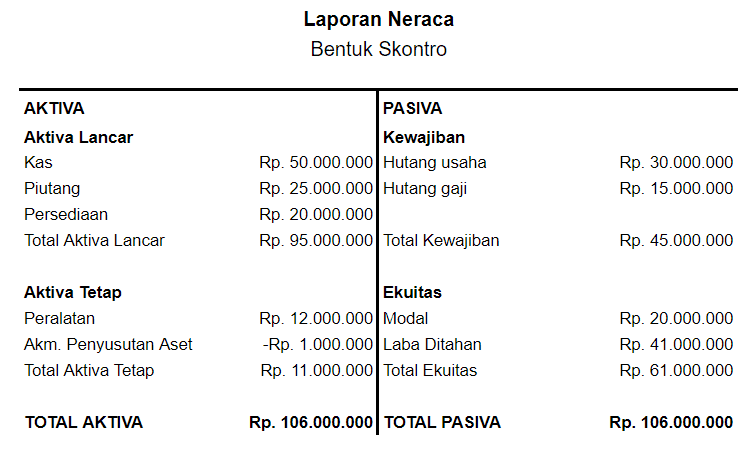

PT Indo Sejahtera melakukan transaksi berupa utang-piutang, penambahan aset, serta mempertahankan benda-benda tidak bergerak (aset tetap). Selanjutnya, akuntan melaporkan dalam bentuk neraca scontro atau bentuk T.

Apa informasi yang Anda peroleh dari table neraca di atas? Ya, dapat dilihat bahwa seluruh aset perusahaan masuk ke dalam sisi kiri (aktiva). Sementara utang (jangka pendek dan panjang) serta modal berada pada sisi kanan (pasiva).

Paling penting, total aktiva dan pasiva pada neraca harus seimbang, yaitu Rp 20.000. Sebaliknya, apabila terjadi ketidaksamaan dapat dipastikan terjadi kesalahan dalam memasukkan transaksi.

Meyusun laporan keuangan ternyata tidak serumit yang dibayangkan apabila Anda memahi penggolongan suatu transaksi. Apakah masuk ke dalam aktiva atau pasiva? Khusus pasiva, Anda hanya perlu mengingat bahwa hutang dan modal adalah komponennya.

Namun, meski mudah, Anda juga tetap membutuhkan ketelitian. Seorang akuntan seringkali salah menginput nominal sehingga tidak terjadi keseimbangan pada neraca. Apabila Anda mengerjakannya secara manual, tentu membutuhkan waktu lama untuk mengkoreksi.

Sebagai saran, Anda bisa memanfaatkan kemudahan yang bisa diperoleh dari software akuntansi, seperti produk dari Beecloud. Tidak perlu ragu, software ini telah disusun oleh para ahli akuntan untuk memudahkan Anda mencatat laporan keuangan perusahaan.

Anda takut tidak bisa mengoperasikan aplikasi yang bekerja secara otomatis? Tenang saja, software ini dirancang dengan menu dan fitur yang mudah dimengerti oleh pemula sekalipun. Pasiva adalah komponen penting, jangan salah menyusun hanya karena masalah sepele.