Berdasarkan kerangka standar pelaporan keuangan Indonesia (KSPKI), standar akuntansi keuangan atau SAK ada 4, apa saja? SAK Internasional, SAK Indonesia, SAK EP dan SAK EMKM.

Seperti namanya, SAK EMKM digunakan sebagai standar untuk bisnis skala kecil, karena sering kali standar akuntansi yang berlaku untuk perusahaan besar terasa terlalu rumit untuk diterapkan pada bisnis berskala kecil.

Bagaimana prinsip akuntansi yang berlaku pada SAK EMKM? Mari kita bahas lebih detailnya pada artikel ini. Mulai dari pengertian, tujuan, perbedaan, hingga contoh laporan keuangannya.

Apa yang dimaksud dengan SAK EMKM? SAK EMKM adalah standar akuntansi keuangan entitas mikro, kecil dan menengah yang bisa digunakan oleh entitas tanpa akuntabilitas publik signifikan.

Sebagaimana diatur dalam SAK ETAP dan karakteristik dalam Pasal 6, Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah (UMKM), jika:

“Usaha mikro, kecil, dan menengah adalah kegiatan usaha produktif yang dimiliki perorangan maupun badan usaha yang memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan tertentu” - baca lebih lengkap di sini.

SAK ini diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI), dan mulai berlaku efektif pada 1 Januari 2018, dengan tujuan untuk memudahkan Anda sebagai pelaku usaha dalam menyusun laporan keuangan yang lebih sederhana.

Namun tetap mencerminkan kondisi keuangan yang transparan dan akuntabel. Dengan standar ini, pencatatan keuangan cukup menggunakan dasar biaya historis dan fokus pada laporan laba rugi, laporan posisi keuangan, serta catatan sederhana atas laporan keuangan.

Seperti yang dibahas sekilas, tujuan diterbitkannya SAK ini adalah untuk mempermudah UMKM dalam menyusun laporan keuangan dengan lebih sederhana namun tetap transparan dan akuntabel.

Disisi lain, ada beberapa tujuan lain kenapa SAK EMKM ini diberlakukan, diantaranya adalah sebagai berikut:

Standar akuntansi UMKM dirancang untuk mendorong literasi keuangan di kalangan pelaku UMKM. Dengan standar yang lebih sederhana dan mudah dipahami, pelaku usaha dapat lebih mudah memahami pentingnya pencatatan keuangan yang baik dan benar.

Selain itu, tujuan lain dari adanya standar ini adalah untuk memfasilitasi transaksi dari basis kas ke basis akrual. Dimana, banyak UMKM yang sebelumnya hanya melakukan pencatatan berbasis kas. Dengan SAK UMKM ini mereka bisa beralih ke pencatatan berbasis akrual, yang memberikan gambaran lebih akurat tentang kondisi keuangan usaha.

Tidak hanya itu saja, dengan laporan keuangan yang sesuai standar, UMKM memiliki peluang lebih besar untuk mendapatkan akses pembiayaan dari lembaga keuangan, seperti bank atau investor, karena laporan keuangan yang disusun dapat dipercaya dan memenuhi persyaratan formal.

Selain itu, dengan penerapan SAK EMKM yang benar dapat mendorong pelaku UMKM untuk memisahkan antara keuangan pribadi dan keuangan usaha, serta menyajikan informasi keuangan yang dapat dipertanggungjawabkan.

Hal ini penting untuk membangun kepercayaan dengan pihak eksternal, termasuk mitra bisnis dan pelanggan. Sehingga mereka bisa mendapatkan suntikan modal dan bisa lebih berkembang.

Tujuan SAK EMKM terakhir adalah diharapkan dapat menjadi acuan dalam penyusunan dan pengembangan pedoman atau panduan akuntansi bagi UMKM yang bergerak di berbagai bidang usaha, sehingga tercipta keseragaman dan standar yang dapat diikuti oleh pelaku usaha.

Jika Anda sedang mencari software akuntansi yang praktis, SEKALI BELI, dan tentunya sesuai dengan standar akuntansi yang berlaku di Indonesia, maka Beeaccounting bisa menjadi pilihan terbaik untuk Anda.

Beeaccounting dirancang untuk memenuhi kebutuhan pebisnis, baik skala kecil atau menengah. Dengan fitur-fitur otomatisasi seperti pencatatan jurnal, penyusunan laporan posisi keuangan, laba rugi, hingga neraca saldo.

Anda tidak perlu pusing lagi pusing urus masalah akuntansi secara manual. karena dengan beeaccounting Anda bisa auto jago akuntansi bahkan untuk orang awam sekalipun. Mau uji coba dulu? BISA… Caranya bagaimana? Klik banner di atas sekarang juga!

Berdasarkan Kerangka Standar Pelaporan Keuangan Indonesia, ada beberapa komponen yang membedakan SAK IFRS/ SAK Umum, SAK ETAP yang kini sudah berganti menjadi SAK EP dan SAK EMKM, apa saja itu? Berikut diantaranya:

SAK umum atau IFRS ditujukan untuk entitas dengan akuntabilitas publik signifikan, seperti perusahaan terbuka, emiten, dan entitas yang terdaftar di pasar modal. Dengan karakteristik sebagai berikut:

Dengan tujuan untuk menyediakan informasi keuangan yang transparan dan dapat dibandingkan secara internasional.

Kemudian untuk SAK ETAP ditujukan untuk entitas yang tidak memiliki akuntabilitas publik signifikan namun menerbitkan laporan keuangan untuk tujuan umum bagi pengguna eksternal

Saat ini SAK ETAP sudah tidak berlaku lagi, sejak berlakunya SAK EP pada 1 Januari 2025 lalu. Adapun karakteristik dari SAK EP adalah sebagai berikut:

Seperti laporan posisi keuangan, laporan laba rugi dan penghasilan komprehensif lain, laporan perubahan ekuitas, laporan arus kas, serta catatan atas laporan keuangan.

BACA JUGA: Mengenal SAK EP (Standar Akuntansi Keuangan Entitas Privat)

Sedangkan SAK EMKM ditujukan untuk entitas mikro, kecil, dan menengah yang tidak memiliki akuntabilitas publik signifikan dan memenuhi kriteria sesuai dengan Undang-Undang No. 20 Tahun 2008 tentang UMKM.

SAK EMKM memiliki beberapa karakteristik utama, diantaranya adalah sebagai berikut:

Dengan harapan dapat meningkatkan literasi keuangan UMKM dan mempermudah mereka dalam menyusun laporan keuangan yang sederhana namun tetap akuntabel dan transparan.

Penggunaan Sak Internasional Sampai SAK EMKM Berdasarkan Jenis Entitas di Indonesia (Credit: bee.id)

UMKM menggunakan SAK EMKM karena standar ini memang dirancang khusus untuk mereka, agar pelaporan keuangan bisa dilakukan dengan lebih mudah, efisien, dan relevan dengan kondisi usaha kecil.

Lantas kenapa UMKM perlu menggunakan SAK EMKM ini dibanding SAK lainnya? Berikut diantaranya:

Tidak seperti SAK Umum yang kompleks dan menggunakan istilah teknis tingkat tinggi, SAK EMKM disusun dengan bahasa yang sederhana dan pengaturan yang mudah dipahami. Hal ini sangat membantu UMKM yang tidak memiliki latar belakang akuntansi.

Dengan struktur yang lebih sederhana, pelaku UMKM bisa menyusun laporan keuangannya sendiri atau dengan bantuan staf biasa, tanpa harus menyewa akuntan profesional dengan biaya tinggi.

Proses pencatatan dan penyusunan laporan keuangan berdasarkan SAK EMKM tidak memerlukan sistem yang rumit. UMKM cukup mencatat pendapatan, beban, aset, kewajiban, dan modal secara garis besar.

Dengan memisahkan keuangan pribadi dan bisnis, UMKM jadi lebih tertib secara administrasi. Ini membantu mereka mengetahui kondisi usaha sebenarnya dan mengambil keputusan bisnis dengan data yang jelas.

Laporan keuangan yang sesuai standar juga mempermudah dalam pelaporan pajak dan mematuhi peraturan dari pemerintah atau instansi terkait.

Laporan keuangan SAK EMKM terdiri dari apa saja? Dalam Exposure Draft ini diterbitkan oleh DSAK IAI. Laporan keuangan SAK EMKM terdiri dari 3 komponen yakni laporan posisi keuangan akhir periode, laporan laba rugi selama periode dan catatan atas laporan keuangan.

BACA JUGA: Cara Membuat Laporan Keuangan Sederhana UMKM dan Contohnya

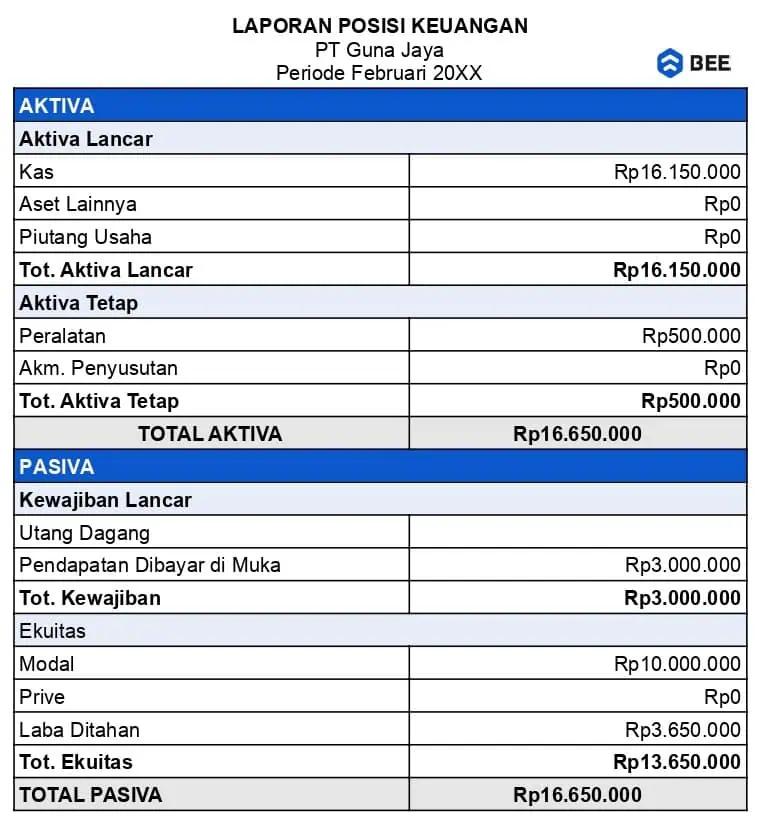

Laporan posisi keuangan yang juga dikenal dengan laporan neraca adalah laporan keuangan yang digunakan untuk menyajikan informasi terkait aset, liabilitas, dan ekuitas suatu entitas pada akhir periode pelaporan.

Dengan adanya laporan ini, Pengusaha UMKM bisa tahu daya tahan keuangan usahanya, melalui informasi terkait apa saja aset yang dimiliki, apa saja yang masih menjadi kewajibannya dan berapa sisa kekayaan bersih mereka.

Penyajian format laporan ini tidak diatur secara ketat, UMKM bebas menyesuaikan urutan akun berdasarkan likuiditas atau jatuh temponya. Lantas akun-akun apa saja yang bisa disajikan?

Sedangkan untuk asetnya diklasifikasikan menjadi dua jenis yakni aset lancar dan tidak lancar, begitu juga dengan liabilitasnya, yakni liabilitas jangka pendek dan jangka panjang.

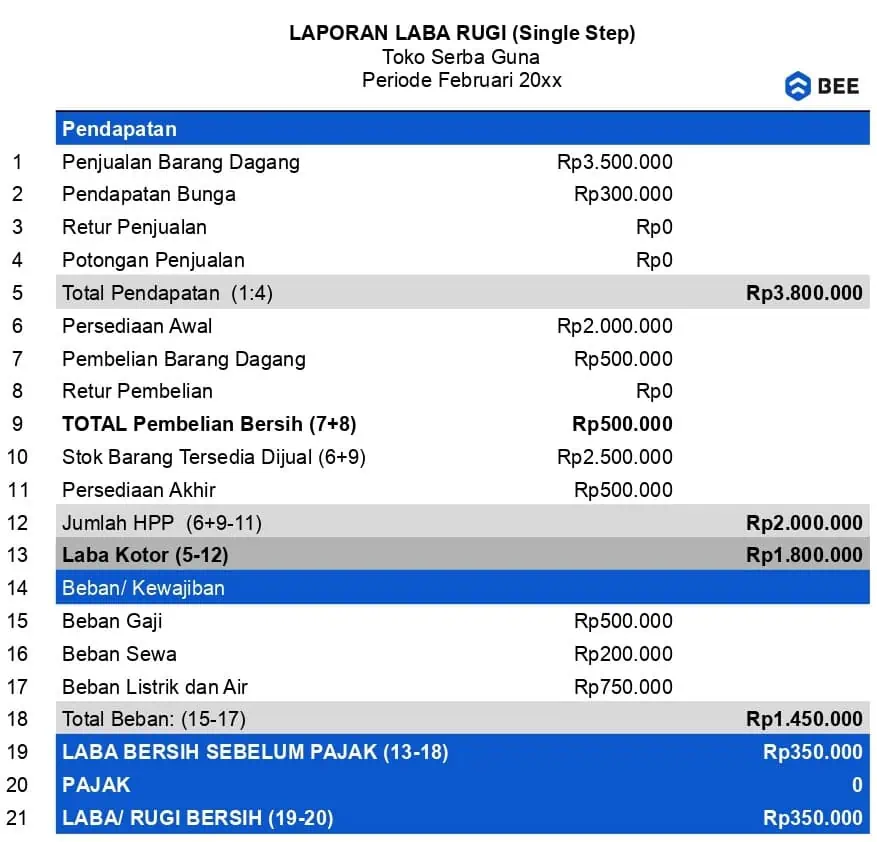

Kemudian ada laporan laba rugi, yakni laporan yang menyajikan informasi terkait kinerja keuangan entitas selama satu periode akuntansi dengan membandingkan selisih antara pendapatan beban beban yang dikeluarkan.

Oleh karena itu, akun yang muncul dalam laporan laba rugi UMKM biasanya meliputi:

Sederhananya, dengan adanya laporan ini, Anda akan tahu apakah usaha Anda mendapatkan laba atau mengalami rugi selama periode tersebut.

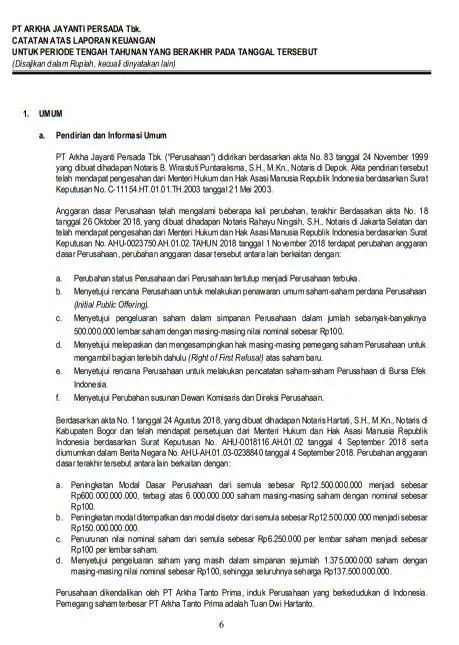

Terakhir ada catatan atas laporan keuangan, catatan ini memberikan penjelasan tambahan dan rincian dari informasi yang disajikan dalam laporan posisi keuangan dan laba rugi. Beberapa hal yang perlu dicantumkan:

Catatan disajikan secara sistematis dan disertai rujukan silang ke akun-akun dalam laporan utama.

Berbeda dengan penyajian laporan keuangan SAK UMUM atau SAK EP, yang juga menyajikan laporan perubahan modal, dan laporan arus kas. Kenapa demikian? Ini terjadi karena beberapa alasan berikut ini:

SAK EMKM memang sengaja dirancang sesederhana mungkin untuk menyesuaikan dengan kemampuan administratif UMKM. Banyak UKM belum memiliki sistem pencatatan yang kompleks, sehingga mewajibkan laporan perubahan modal dan arus kas bisa menjadi hambatan.

Bagi UMKM, informasi yang paling penting untuk pemilik usaha dan pemberi pinjaman adalah:

Pada banyak UMKM, transaksi keuangannya belum kompleks (seperti investasi, pendanaan besar, atau transaksi non-kas), sehingga laporan arus kas terpisah dianggap tidak terlalu relevan.

Meskipun tidak disajikan dalam laporan terpisah, perubahan modal bisa dilihat dari perbandingan antara saldo ekuitas pada awal dan akhir periode dalam laporan posisi keuangan.

Berikut adalah beberapa contoh laporan keuangan SAK EMKM yang bisa Anda jadikan referensi:

Laporan posisi keuangan atau neraca memiliki dua format penyajian, yakni format skontro dan staffel, berikut contohnya:

Contoh Laporan Posisi Keuangan (neraca) Bentuk Skonto (Credit: bee.id)

Contoh Laporan Posisi Keuangan (neraca) Bentuk Staffle (Credit: bee.id)

Begitu juga dengan laporan laba rugi, laporan ini juga dapat disusun dengan dua format, yakni single step dan multiple step:

Contoh Laporan Laba Rugi Multiple Step (Credit: bee.id)

Terakhir adalah contoh catatan atas laporan keuangan berikut ini:

Bagian Umum Catatan Atas Laporan Keuangan (Credit: idx.co.id)

Secara keseluruhan, penerapan SAK EMKM menjadi langkah penting bagi UMKM di Indonesia untuk meningkatkan kualitas pelaporan keuangannya. Dengan standar yang lebih sederhana namun tetap menjaga prinsip transparansi dan akuntabilitas.

Selain itu, SAK EMKM juga membantu pelaku usaha kecil dan menengah menyusun laporan keuangan yang lebih mudah dipahami, tidak hanya untuk kebutuhan internal, tetapi juga untuk kepentingan eksternal seperti akses permodalan dan kerja sama bisnis.