Seperti yang kita ketahui, dunia akuntansi yang digunakan dalam berbagai lini bisnis, selalu berkaitan erat dengan persamaan dasar akuntansi. Persamaan ini bukan hanya sekedar teori semata.

Tapi juga menjadi dasar dari sistem akuntansi yang memungkinkan setiap pencatatan transaksi menjadi lebih terstruktur dan rapi. Dengan kata lain, seluruh aktivitas keuangan yang terjadi di dalam perusahaan nantinya akan tercermin dalam bentuk persamaan yang harus tetap seimbang.

Nah, dalam artikel ini kita akan lebih lanjut memahami apa itu persamaan dasar akuntansi, komponennya, hingga penerapannya dalam pembukuan. Jika Anda sudah memahami hal fundamental tersebut, maka menyusun laporan keuangan yang akurat akan menjadi jauh lebih mudah.

Persamaan dasar akuntansi adalah prinsip umum akuntansi yang kita ketahui sebagai keseimbangan antara aset yang dimiliki perusahaan, dengan kewajiban dan ekuitas. Dalam konteks persamaan dasar akuntansi, setiap rupiah yang masuk dan keluar dari perusahaan akan memberikan bahan-bahan yang dicatat dalam neraca.

Hal ini juga dijelaskan dalam buku Modul Persamaan Dasar Akuntansi Kelas XXI yang disusun Yosi Shandra, penjelasan jika:

Persamaan dasar akuntansi adalah persamaan yang menunjukkan jumlah kekayaan yang dimiliki perusahaan (aktiva) selalu sama dengan jumlah hutang dan modalnya (Pasiva).

Dengan begitu, rumus dasar dari persamaan ini adalah sebagai berikut:

📌 Aset = Kewajiban + Ekuitas Pemilik

Dengan persamaan ini, perusahaan dapat mencatat berbagai transaksi yang terjadi, sekaligus menghindari kesalahan dalam perhitungan. Ini adalah konsep yang sederhana, tetapi sangat penting dalam menjaga keakuratan laporan keuangan.

BACA JUGA: Contoh Laporan Keuangan Sederhana dan Cara Membuatnya

Masih mengutip dari buku yang sama, dijelaskan jika standar akuntansi keuangan di Indonesia mengacu pada International Financial Accounting Standard (IFRS), begitu juga untuk menyatakan persamaan akuntansinya.

Dalam hal ini, yang termasuk dalam komponen atau unsur persamaan dasar akuntansi adalah sebagai berikut:

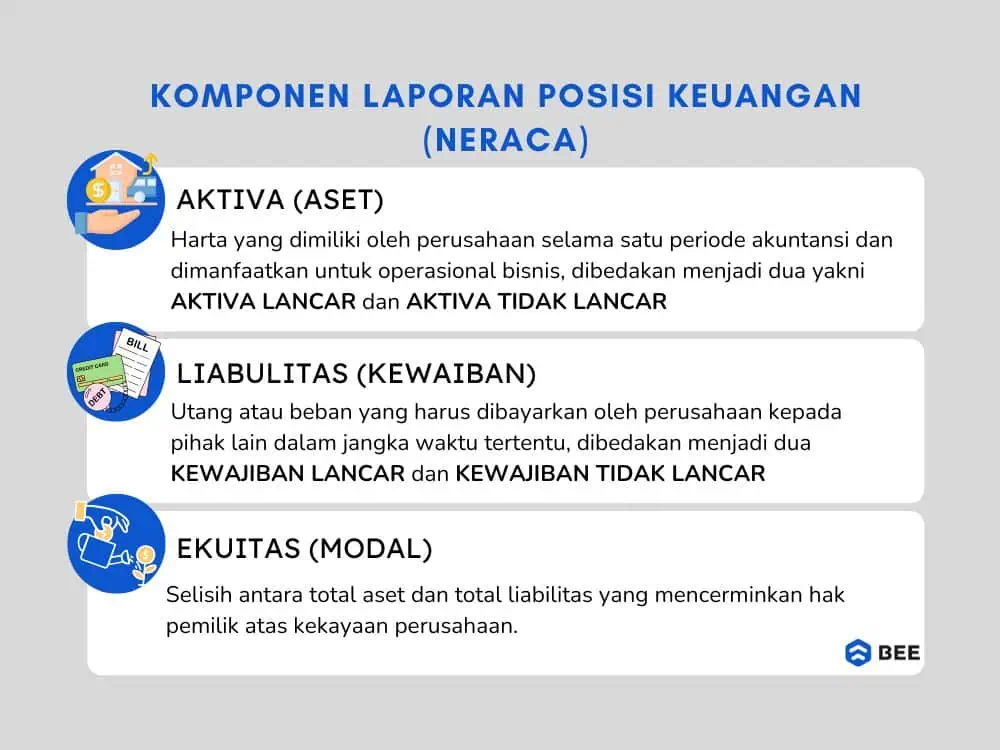

3 komponen neraca keuangan, yakni: aset, kewajiban dan modal (Credit: bee.id)

Aset adalah daftar kekayaan yang dimiliki oleh perusahaan, baik berupa kas, piutang, perlengkapan, inventaris, maupun properti lainnya. Aset perusahaan merupakan sumber daya ekonomi yang dapat digunakan untuk menghasilkan pendapatan, baik untuk periode berjalan maupun periode yang akan datang.

Dalam praktiknya, aset dibedakan menjadi beberapa jenis, seperti:

Dengan kata lain, aset adalah kekayaan yang berupa kas atau barang yang dapat digunakan untuk menunjang kegiatan operasional bisnis.

Liabilitas adalah kewajiban yang harus dipenuhi perusahaan kepada pihak lain akibat transaksi yang telah terjadi di masa lalu. Kewajiban ini bisa berbentuk kewajiban membayar uang, menyerahkan barang, atau memberikan jasa di masa depan, baik jangka panjang atau jangka pendek.

Beberapa contoh kewajiban yang dimiliki oleh suatu perusahaan antara lain:

Semua bentuk kewajiban ini mencerminkan dana yang berasal dari pihak eksternal dan nantinya akan menjadi beban yang harus dibayar oleh perusahaan.

Ekuitas pemilik adalah bagian hak pemilik atas kekayaan perusahaan setelah dikurangi semua kewajiban. Dalam pengertian lain, ekuitas adalah bukti penyertaan dari pihak-pihak yang telah menanamkan uangnya di dalam perusahaan.

Dari sudut pandang perusahaan, modal dianggap sebagai kewajiban jangka panjang kepada pemilik karena perusahaan berkewajiban membayar dividen atau melakukan pengembalian modal di kemudian hari.

Apa saja yang termasuk dalam ekuitas?

Ekuitas juga menunjukkan seberapa besar bagian aset yang benar-benar dimiliki oleh pemilik usaha, bukan oleh kreditur.

Dengan memahami ketiga komponen ini "aset, liabilitas, dan ekuitas" Anda dapat menyusun laporan keuangan yang akurat dan menganalisis posisi keuangan yang dimiliki perusahaan secara keseluruhan. Persamaan ini menjadi pondasi dalam setiap sistem akuntansi yang dijalankan perusahaan.

Semua transaksi yang berdampak pada posisi keuangan perusahaan harus dicatat dengan benar. Khususnya transaksi yang memiliki karakteristik berikut ini:

Transaksi yang berdampak langsung pada aset yang dimiliki oleh perusahaan, kewajiban, dan ekuitas pemilik harus dicatat. Contohnya:

Kemudian transaksi yang berkaitan dengan pendapatan. Dimana, ketika perusahaan memperoleh pendapatan dari penjualan barang atau jasa, hal ini akan menambah dana yang dimiliki perusahaan dan meningkatkan ekuitas. Contohnya:

Selain pendapatan pengeluaran untuk operasional perusahaan juga perlu dicatat. Seperti beban gaji, beban listrik, atau beban sewa, akan mengurangi aset perusahaan dan ekuitas. Contohnya:

Penarikan pemilik atas dana perusahaan untuk keperluan pribadi akan mengurangi ekuitas. Contohnya:

BACA JUGA: Prive Adalah: Pengertian, Contoh dan Cara Pelaporannya

Transaksi yang tidak melibatkan kas secara langsung, seperti penyusutan aset tetap, juga dicatat dalam persamaan akuntansi. Contohnya:

Dengan kata lain, semua transaksi yang mempengaruhi posisi keuangan perusahaan, baik yang melibatkan kas maupun tidak, harus dicatat dalam persamaan dasar akuntansi.

Rumus Persamaan Dasar Akuntansi (Credit: bee.id)

Seperti yang sudah dijelaskan di atas, jika dasar akuntansi mencerminkan jumlah harga yang dimiliki perusahaan sama dengan total hutang dan modalnya. Oleh karena itu, berikut adalah rumus yang paling sering digunakan dalam akuntansi yang praktis untuk mencatat perhitungan yang akurat dapat dimanfaatkan oleh perusahaan.

Persamaan dasar akuntansi berpegang pada prinsip keseimbangan. Dimana, aset akan selalu setara dengan kewajiban dan ekuitas. Prinsip ini berlaku dalam berbagai transaksi yang telah dicatat, baik tunai maupun kredit, yang dimiliki oleh perusahaan.

Kenapa aktiva/asset harus seimbang dengan jumlah kewajiban dan ekuitas? Karena semua aset pasti ada sumbernya. Misalnya, jika sebuah perusahaan memiliki total aset senilai Rp1.000.000, maka jumlah tersebut haruslah berasal dari utang kepada pihak lain dan/atau dari modal pemilik.

Oleh karena itu, persamaan ini memungkinkan perusahaan untuk untuk memantau dan mengelola kondisi keuangan yang dimiliki dengan akurat, karena setiap transaksi yang dicatat akan selalu menjaga keseimbangan antara aset, kewajiban, dan ekuitas pemilik.

Dengan kata lain, persamaan akuntansi menjadi landasan penting untuk memastikan bahwa aset yang dimiliki oleh suatu perusahaan berasal dari sumber yang jelas, yaitu dari modal pemilik atau utang kepada pihak lain, seperti utang bank, utang dagang, hingga utang gaji dan utang pajak.

Ada banyak sekali manfaat yang ditawarkan oleh persamaan ini, diantaranya adalah sebagai berikut:

Fungsi pertama adanya persamaan akuntansi adalah sebagai dasar pembukuan, dimana dengan dengan berpegang pada prinsip keseimbangan antara aset, kewajiban dan ekuitas, semua transaksi yang dicatat dapat dilakukan secara sistematis dan logis.

Hal ini memastikan bahwa tidak ada satu pun perubahan keuangan yang luput dari pencatatan yang akurat. Persamaan ini memungkinkan perusahaan untuk menjaga kesinambungan laporan keuangan dari waktu ke waktu.

Selain digunakan sebagai dasar penyusunan laporan keuangan yang akurat, persamaan akuntansi juga berperan penting dalam meningkatkan akuntabilitas perusahaan.

Dengan mencatat setiap transaksi yang dimiliki oleh perusahaan sesuai prinsip umum akuntansi yang kita ketahui, maka keuangan yang disajikan dapat dipertanggungjawabkan kepada pemilik, investor, maupun pihak lain seperti pemerintah dan auditor.

Dengan prinsip yang sederhana dan struktur yang jelas, persamaan ini memudahkan penyusunan laporan keuangan, seperti neraca dan laporan laba rugi.

Aset yang dimiliki perusahaan, beban yang harus dibayar, hingga utang dagang maupun utang gaji, semuanya dapat dicatat dengan benar dan rapi sehingga mempermudah evaluasi kinerja keuangan secara menyeluruh.

Persamaan akuntansi tidak hanya digunakan untuk mencatat transaksi, namun juga membantu manajemen dalam menganalisis kondisi keuangan dan mengambil keputusan. Dengan sistem akuntansi yang terintegrasi di dalamnya, perusahaan bisa menghitung dasar akuntansi yang diperlukan untuk membuat keputusan bisnis.

Ketika terjadi ketidakseimbangan antara aset dan kombinasi kewajiban serta ekuitas, maka besar kemungkinan terdapat kesalahan pencatatan. Hal ini menjadi sinyal penting bagi akuntan untuk segera melakukan koreksi. Dengan begitu, angka yang disajikan dalam laporan keuangan dapat terhindar dari kesalahan yang dapat merugikan perusahaan.

Berikut 10 prinsip dasar akuntansi yang terdapat pada peraturan akuntansi di Indonesia:

Perusahaan diartikan sebagai sebuah kesatuan usaha yang berdiri sendiri maupun terpisah dari entitas ekonomi lain bahkan dengan pribadi pemilik.

Sehingga, aset yang dimiliki perusahaan harus dipisah dengan aset milik pribadi. Begitu juga dengan pencatatan transaksi milik perusahaan dan pribadi harus dipisah, tidak boleh dicampur.

Prinsip ini berfungsi untuk membuat laporan keuangan perusahaan menjadi jelas dan akurat.

Prinsip ini disebut juga prinsip kurun waktu yang artinya penilaian dan pelaporan laporan keuangan perusahaan dibatasi oleh periode waktu tertentu.

Biasanya, periode waktu yang digunakan adalah 1 tahun (mulai tanggal 1 Januari hingga 31 Desember). Hal ini bertujuan agar informasi mengenai keuangan perusahaan terukur dan mudah untuk diketahui.

Pada prinsip ini, pencatatan transaksi hanya dinyatakan dalam bentuk mata uang dan tanpa melibatkan hal-hal non kualitatif. Artinya, prinsip ini tidak melibatkan faktor kualitatif seperti mutu, kinerja, prestasi, dan lain-lain karena tidak dapat diukur dalam bentuk uang.

Prinsip ini menganggap bisnis akan berjalan terus-menerus dan berkesinambungan tanpa adanya pemberhentian atau pembubaran kecuali terdapat peristiwa tertentu yang dapat menyebabkan pemberhentian dan pembubaran bisnis.

Prinsip biaya historis artinya jika pencatatan transaksi keuangan atas sebuah barang sudah didapatkan oleh sebuah perusahaan, maka pencatatan keuangannya berdasarkan pada berbagai biaya yang dikeluarkan untuk mendapatkan barang tersebut.

Jika dalam prosesnya terjadi tawar menawar, maka biaya yang dicatat adalah biaya yang telah disepakati kedua belah pihak.

Dalam menyajikan informasi, laporan keuangan harus mempunyai prinsip pengungkapan informasi secara penuh. Jika terdapat informasi yang tidak dapat dimuat di laporan keuangan, maka Anda bisa menulis keterangan tambahan informasi berupa catatan kaki atau lampiran

Pendapatan timbul akibat kenaikan harta yang dihasilkan oleh kegiatan usaha seperti penjualan, penerimaan bagi hasil dan yang lainnya.

Pendapatan diakui ketika ada kepastian tentang jumlah atau nominal baik besar/kecil yang bisa diukur secara tepat dengan harta yang diperoleh dari transaksi penjualan barang maupun jasa.

Maksud dari prinsip mempertemukan (matching) dalam akuntansi adalah biaya yang dipertemukan dengan pendapatan yang diterima dengan tujuan menentukan besar/kecilnya laba bersih setiap periode.

Laporan keuangan yang dibuat harus konsisten, tidak berubah-ubah dalam prosedur, metode atau kebijakan yang diterapkan oleh perusahaan. Hal ini memudahkan pihak perusahaan untuk melihat dan membandingkan laporan keuangan yang dihasilkan pada beberapa periode sebelumnya.

Prinsip ini memiliki arti yaitu adanya pencatatan dan pengukuran atau pengungkapan informasi akuntansi secara material (bernilai nominal dan dapat dijual).

Nah, dari seluruh penjelasan di atas, bisa kita simpulkan jika persamaan dasar akuntansi adalah rumus fundamental dalam sistem akuntansi yang menggambarkan hubungan antara aset, kewajiban, dan ekuitas, yang berlandaskan prinsip keseimbangan.

Di mana jumlah aktiva (aset) harus selalu sama dengan jumlah liabilitas (kewajiban) dan ekuitas pemilik. Dengan kata lain, persamaan ini memungkinkan perusahaan untuk menjaga keteraturan pencatatan dan menghasilkan laporan keuangan yang akurat dan transparan.