Dalam menjalankan bisnis, tentu Anda pernah menghadapi situasi di mana pelanggan tidak membayar tagihannya tepat waktu, atau bahkan sama sekali tidak membayar. Nah, disinilah pentingnya Anda mengenal konsep cadangan kerugian piutang.

Bagi usaha yang memberikan penjualan kredit, mencatat setiap piutang tak hanya soal menghitung angka yang masuk, tetapi juga memperkirakan risiko kerugian yang mungkin timbul di masa depan.

Nah, bagaimana cara menghitung cadangan kerugian piutang? Metode apa saja yang digunakan, dan seperti apa pencatatan jurnalnya agar sesuai standar akuntansi? Simak penjelasan lengkapnya pada artikel di bawah ini!

Cadangan kerugian piutang adalah akun yang digunakan perusahaan untuk mengantisipasi potensi kerugian akibat piutang yang tidak tertagih. Dalam praktiknya, akun ini merupakan bentuk estimasi atas nilai piutang yang kemungkinan besar tidak akan diterima, dan dicatat sebagai pengurang pada akun piutang usaha di laporan keuangan.

Dengan kata lain, saat perusahaan menjual barang atau jasa secara kredit, tidak semua pelanggan dapat dipastikan akan membayar sesuai kesepakatan. Maka dari itu, untuk menjaga agar laporan keuangan tetap mencerminkan kondisi keuangan yang realistis, perusahaan perlu membentuk cadangan kerugian piutang ini.

Cadangan ini bukan berarti piutang sudah pasti hilang, melainkan sebagai langkah preventif yang mencerminkan prinsip prudence atau kehati-hatian dalam akuntansi. Nantinya, jika piutang benar-benar tidak tertagih, perusahaan tinggal menghapusnya dari akun piutang dan menguranginya dari cadangan yang sudah dibentuk sebelumnya.

Cadangan kerugian piutang memiliki beberapa fungsi penting dalam pengelolaan keuangan perusahaan:

Dengan mencatat estimasi piutang yang tidak tertagih, perusahaan dapat menyajikan nilai piutang yang lebih akurat dalam neraca, menghindari overstatement aset.

Cadangan ini memungkinkan perusahaan mencocokkan pendapatan dengan beban terkait dalam periode yang sama, sesuai dengan prinsip akuntansi akrual.

Dengan menyajikan estimasi kerugian piutang, laporan keuangan menjadi lebih informatif dan dapat diandalkan oleh para pemangku kepentingan untuk pengambilan keputusan.

Cadangan ini juga dapat membantu tim keuangan dalam merencanakan arus kas dengan lebih tepat, karena telah mempertimbangkan potensi piutang yang tidak tertagih.

Pencatatan cadangan ini dapat membantu pembukuan usaha Anda sesuai dengan Peraturan Standar Akuntansi dan Keuangan (PSAK), yang mengharuskan perusahaan memberikan representasi yang adil dari posisi keuangan mereka.

Ada dua metode cadangan kerugian piutang yang bisa digunakan, yakni pendekatan laba rugi dan pendekatan neraca atau posisi keuangan. Kedua metode ini digunakan untuk memperkirakan jumlah piutang yang tidak tertagih pada akhir periode, dan sesuai dengan prinsip akuntansi serta PSAK. Berikut penjelasan 2 metodenya:

Pendekatan ini menekankan pada perbandingan antara pendapatan dan biaya. Artinya, taksiran kerugian piutang dihitung berdasarkan jumlah penjualan kredit dalam suatu periode.

Misalnya, jika berdasarkan data historis, 2% dari penjualan kredit biasanya tidak tertagih, dan penjualan kredit tahun ini mencapai Rp500.000.000, maka:

Kerugian = Persentase Tertentu × Total Penjualan Kredit

= 2% × Rp500.000.000

= Rp10.000.000

Maka, jurnal cadangan kerugian piutang adalah sebagai berikut:

Jurnal Cadangan Kerugian Piutang Pendekatan Laba Rugi (Credit: bee.id)

Metode ini sangat menekankan jika biaya kerugian piutang sebagai bagian dari pengeluaran dalam laporan laba rugi.

Pendekatan dengan laporan posisi keuangan ini bertujuan menilai aktiva (dalam hal ini piutang) secara realistis di neraca. Dasarnya adalah saldo piutang akhir periode. Dalam prakteknya, dibedakan kembali menjadi 3 metode:

Dalam metode ini, perusahaan memperkirakan kerugian piutang sebagai persentase dari saldo piutang akhir, lalu disesuaikan dengan saldo cadangan sebelumnya.

Misalnya, sebuah perusahaan memiliki data sebagai berikut:

#Maka jurnal untuk menyesuaikan:

Rp20.000.000 - Rp12.000.000 = Rp8.000.000

Dengan jurnal penyesuaian cadangan kerugian piutang:

Jurnal Penyesuaian Cadangan Kerugian Piutang (Credit: bee.id)

Metode ini dinilai membuat laporan posisi keuangan Anda lebih realistis, namun disisi lain bisa membingungkan karena pengaruh cadangan tahun lalu.

Pada metode ini, jumlah cadangan dihitung murni dari saldo piutang akhir tanpa memperhitungkan cadangan periode sebelumnya. Sering disebut sebagai metode direct estimation.

Sebagai contoh, perusahaan memiliki data keuangan sebagai berikut:

Maka, jurnal cadangan kerugian piutangnya adalah sebagai berikut:

Jurnal Cadangan Kerugian Piutang Metode Persentase dari Saldo Piutang (Credit bee.id)

Metode ini lebih sederhana dibanding metode sebelumnya, namun bisa menimbulkan pembebanan ganda, terutama jika piutang lama belum tertagih tapi sudah dibebankan sebelumnya.

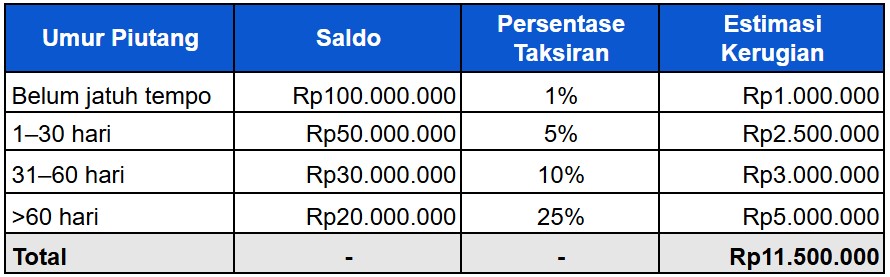

Terakhir adalah metode analisis umur piutang, metode ini dianggap paling akurat, karena piutang dikelompokkan berdasarkan umur keterlambatan (belum jatuh tempo, 1-30 hari lewat jatuh tempo, 31-60 hari, dst).

Misalnya jika:

Maka, jurnal cadangan kerugian piutangnya adalah …

Jurnal Cadangan Kerugian Piutang Metode Analisis Umur Piutang (Credit: bee.id)

Metode ini dinilai lebih mewakili kondisi piutang secara lebih detail, sayangnya metode ini membutuhkan sistem pencatatan yang rapi dan waktu ekstra untuk klasifikasi.

Berikut adalah beberapa pertanyaan terkait cadangan kerugian piutang:

Cadangan Kerugian Piutang merupakan akun kontra-aset yang digunakan untuk mengestimasi jumlah piutang yang kemungkinan tidak tertagih. Akun-akun yang terkait meliputi:

Saldo normal dari akun cadangan Kerugian piutang adalah kredit. Karena, cadangan kerugian adalah akun kontra aset (akun lawan dari Piutang Usaha). Posisinya mengurangi nilai akun piutang, maka saldo normalnya adalah kredit, sedangkan piutang usaha itu sendiri bersaldo debit.

Pengaturan mengenai cadangan kerugian piutang diatur dalam PSAK 71 tentang Instrumen Keuangan. PSAK 71 menggantikan PSAK 55 dan memperkenalkan model kerugian kredit ekspektasian (expected credit loss) yang lebih proaktif dalam mengakui kerugian piutang, bahkan sebelum terjadi kegagalan pembayaran.

Pencadangan piutang dilakukan untuk:

Secara umum, pembentukan cadangan kerugian piutang tidak dapat dikurangkan dari penghasilan bruto dalam perhitungan pajak (non-deductible expense) dan harus dilakukan koreksi fiskal positif. Namun, terdapat pengecualian untuk entitas tertentu seperti bank dan lembaga keuangan lainnya yang memenuhi syarat tertentu.